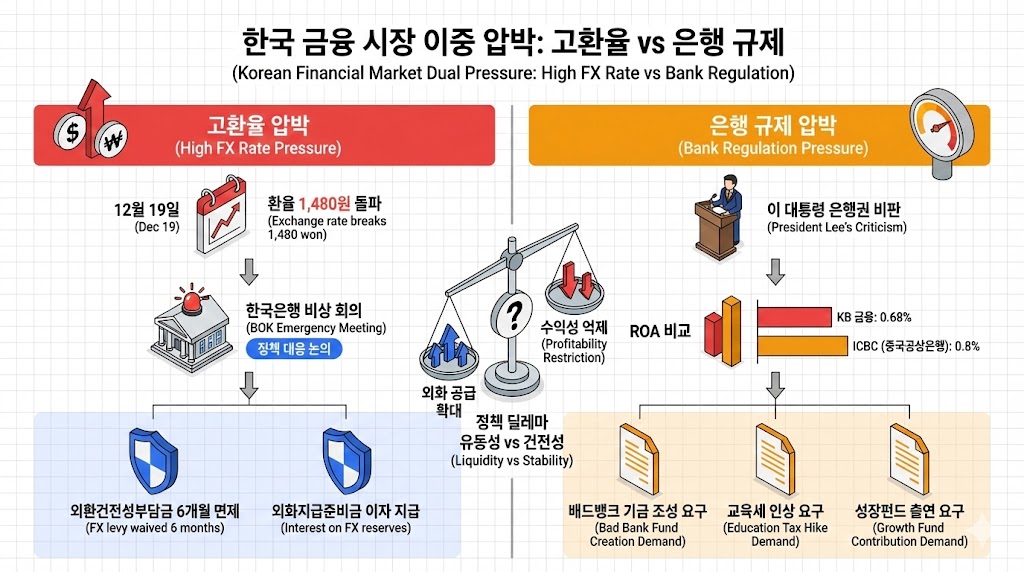

- 환율 급등: 원·달러 환율이 12월 19일 1480원을 돌파하며 2022년 10월 이후 약 3년 만에 최고치를 기록했고, 한은은 임시 금통위를 열어 외환건전성부담금 6개월 면제 등 긴급 대책을 발표했다.

- 은행 수익성 논란: 이재명 대통령이 “은행이 이자 장사로 손쉽게 돈을 번다”고 비판했지만, 실제 KB금융 ROA는 0.68%로 중국 공상은행(0.8%)보다 낮은 것으로 나타났다.

- 이중 압박 구조: 고환율 대응으로 외화 조달 비용 경감 유도가 필요한 상황에서, 동시에 은행 수익성 억제 압박이 가해지면서 금융권은 “외화 공급 확대”와 “수익성 방어” 사이에서 딜레마에 빠졌다.

환율 1480원 돌파, 한은 ‘사상 첫’ 긴급 대책 발동

12월 19일, 3년 만에 최고치

12월 19일 서울외환시장에서 원·달러 환율은 장중 1480원을 돌파하며 2022년 10월(1440원) 이후 약 3년 만에 최고 수준을 기록했다. 한국은행은 같은 날 임시 금융통화위원회를 긴급 소집해 환율 안정 대책을 논의했다.

한은이 내놓은 대책의 핵심은 두 가지다. 첫째, 금융기관이 해외에서 외화를 차입할 때 내는 외환건전성부담금을 내년 1월부터 6개월간 한시적으로 면제한다. 이는 금융기관의 외화 조달 비용을 약 0.1%포인트(10bp) 낮춰주는 효과가 있다.

둘째, 금융기관이 한은에 예치하는 외화예금 초과지급준비금에 이자를 지급하기로 했다. 지금까지 은행이 외화를 한은에 쌓아둬도 별도의 이자를 받지 못했지만, 앞으로는 미국 연준의 정책금리 목표 범위(현재 4.25~4.5%)를 준용해 이자 수익을 보장받게 된다.

윤경수 한은 국제국장은 “최근 수급 상황을 보면 불균형이 심하다는 판단”이라며 “수급을 개선할 방법을 여러 가지로 고민하고 있다”고 밝혔다. 다만 그는 “위기로 평가될 상황은 아니다”라며 선을 그었다.

‘달러 붙잡기’ 당근책의 배경

한은이 이런 파격적인 조치를 내놓은 배경은 구조적 수급 불균형 때문이다. 경상수지는 흑자인데, 그보다 더 많은 달러가 개인·기관의 해외 투자로 빠져나가면서 환율을 밀어 올리고 있다는 진단이다.

이창용 한은 총재는 12월 17일 기자설명회에서 “한미 간 경제성장률 차이가 크고, 금리 격차가 크고, 주식시장에 코리아 디스카운트가 있는 요인들을 부인하는 게 아니다”라면서도 “그걸 고치기 위해서는 상당한 시간이 걸리기 때문에 정책 담당자로서는 단기적 수급 요인을 조정할 필요가 있다”고 말했다.

하지만 시장 반응은 미지근했다. 대책 발표 이후에도 환율은 1470원대로 소폭 하락했다가 다시 1480원대로 재상승하는 패턴을 반복했다. 12월 22일에는 원·달러 환율이 1480.1원으로 주간 거래를 마감하며 4월 9일(1484.1원) 이후 가장 높은 수준을 기록했다.

이재명 대통령 “은행 이자 장사” 비판… 실상은?

“피도 눈물도 없는 자본주의 최첨단 영역”

고환율 대응으로 금융권이 분주한 가운데, 이재명 대통령은 12월 18일 금융위원회·금융감독원 업무보고에서 은행권을 정조준했다.

이 대통령은 “금융에 공적 책임 의식이 충분한지 의문”이라며 “악착같이 하는 건 좋은데 그러다 보니 금융은 피도 눈물도 없는 자본주의의 최첨단 영역 같은 느낌을 준다”고 비판했다. 또 “손쉬운 주택담보대출 같은 이자 놀이, 이자 수익에 매달릴 게 아니라 투자 확대에도 신경 써주시길 바란다”고 지적했다.

팩트체크: 한국 은행 vs 중국 은행 수익성

하지만 실제 수치를 들여다보면 이야기가 달라진다. 영국 금융전문지 ‘더 뱅커’에 따르면, 기본자본 기준 전 세계 1위인 중국 공상은행(ICBC)의 총자산이익률(ROA)은 지난해 말 현재 0.8%로 국내 1위 금융그룹인 KB금융(0.68%)을 웃돈다. 중국 건설은행(0.8%)과 농업은행(0.7%)도 KB를 앞선다.

국내 2위사인 신한금융도 0.67%다. 영국 HSBC(0.8%)와 스페인 산탄데르(0.7%) 역시 한국 은행보다 높다. JP모건체이스 같은 미국 초대형 은행은 1.5%로 두 배 이상 된다.

유럽 일부 은행은 한국보다 수익률이 낮지만, 이는 장기간의 저성장·저금리와 상대적으로 강한 규제 때문이라는 분석이 나온다. 컨설팅 업체 올리버와이먼은 유럽 은행은 미국보다 강한 규제로 자기자본이익률(ROE)이 0.8~1%포인트 낮다고 분석한 바 있다.

업계 반응: “책무는 인정하지만 과도한 압박”

은행권은 사회적 책무를 다해야 한다는 것에는 이견이 없지만, 동시에 적절한 이익을 거둬 자본 건전성도 유지해야 한다는 입장이다.

은행권 관계자는 “허가 산업인 데다 전 국민 상대로 돈을 벌다 보니 사회적 책무를 다해야 한다는 것에는 이견이 없다”면서도 “어쨌든 은행도 적정 이익을 거둬 자본 건전성도 유지하면서 지주 차원의 주주환원도 열심히 해야 해 추가적 상생 요구가 상당한 압박으로 다가온다”고 토로했다.

양준석 가톨릭대 경제학과 교수는 “은행은 남의 돈을 갖고 영업하는 것”이라며 “여유 자금을 모아 효과적으로 돈을 쓸 수 있는 사람에게 주는 것이 역할”이라고 지적했다.

이중 압박 속 금융권 딜레마

외화 공급 확대 vs 수익성 방어

지금 금융권은 두 가지 상반된 요구 사이에서 줄타기를 하고 있다.

한쪽에서는 고환율 대응을 위해 외화 공급을 확대하라는 요구가 있다. 한은이 외환건전성부담금을 면제하고 외화지준에 이자를 주는 것도 은행들이 외화를 국내로 들여오도록 유도하기 위함이다. 외화 조달 비용이 낮아지면 그만큼 시장에 달러를 더 공급할 여력이 생긴다.

다른 한쪽에서는 은행 수익성을 억제하라는 압박이 가해진다. 배드뱅크 설립 재원(은행권 부담 3,500억 원), 교육세율 인상(0.5%→1.0%), 국민성장펀드 출연 등 상생 금융 요구가 줄을 잇고 있다.

문제는 이 두 요구가 동시에 충족되기 어렵다는 점이다. 은행이 외화를 국내로 들여와 시장에 공급하려면 적정 수익을 보장받아야 하는데, 수익성 억제 압박이 강해지면 외화 공급 확대 유인이 약해질 수 있다.

시장 전문가 “균형점 필요”

백석현 신한은행 이코노미스트는 “기존에는 달러 수요가 공급보다 너무 컸다”며 “정부 정책들이 이를 완화하는 영향은 있겠지만 기존의 수급 불균형이 너무 심했던 상황이라 그걸로 (흐름을) 뒤집을 수는 없는 정도로 보인다”고 진단했다.

한은 고위 관계자는 “최근 당국이 연이어 발표한 조치들은 직접적으로 환율을 끌어내리려는 것이 아니라, 국민연금의 (달러) 매도가 나올 경우 이를 뒷받침하는 조치였다”며 “전술적 환헤지가 언제 시행되느냐가 앞으로 환율에서 중요한 포인트가 될 것”이라고 말했다.

시장 대응 시나리오

한은의 외환건전성부담금 면제와 외화지준 이자 지급 조치가 효과를 발휘하면서, 금융기관들이 해외에서 운용하던 외화자금을 국내로 유입시키는 흐름이 나타날 수 있어. 특히 미 연준 정책금리(4.25~4.5%) 수준의 이자를 한은 예치로 받을 수 있다면, 해외 단기채보다 조건이 나아질 경우 달러가 국내에 머물 유인이 생겨.

여기에 국민연금의 전술적 환헤지가 적극적으로 시행되고, 은행권에 대한 과도한 규제 압박이 완화되면서 금융기관들이 외화 공급 확대에 적극 나설 수 있는 환경이 조성될 수 있어. 환율이 1470원대 이하로 안정되고, 은행들이 적정 수익을 유지하면서 건전성을 확보하는 선순환 구조가 가능해.

한은 대책에도 불구하고 한미 간 경제성장률 격차, 금리 격차, 코리아 디스카운트 등 구조적 요인이 단기간에 개선되지 않으면서 환율이 1500원대까지 오를 가능성도 있어. 개인·기관의 해외 투자 쏠림 현상이 지속되고, 국민연금의 전술적 환헤지 시행이 지연되면 달러 수급 불균형은 더 심화될 수 있어.

동시에 은행권에 대한 상생 금융 압박이 계속 강화되면서 배드뱅크 출연, 교육세 인상, 국민성장펀드 부담 등이 누적되면, 은행들의 수익성이 악화되고 자본 건전성 확보가 어려워질 수 있어. 이는 오히려 외화 공급 여력을 축소시켜 환율 상승 압력을 더 키우는 악순환으로 이어질 위험이 있어. 금융시장의 근간이 흔들리면 대출 확대를 통한 경제성장 촉진도 어려워지고, 예금주의 원리금 안전 보장이라는 은행 본연의 임무 수행에도 차질이 생길 수 있어.

English Summary (click to expand)

- KRW/USD exchange rate broke through 1,480 won on December 19, reaching highest level since October 2022, prompting emergency BOK measures.

- BOK waived FX macroprudential levy for 6 months and introduced interest payments on excess FX reserves to incentivize dollar inflows.

- President Lee criticized banks for “easy interest-based profits,” but KB Financial’s ROA (0.68%) is actually lower than China’s ICBC (0.8%).

- Financial sector faces dual pressure: expand FX supply for exchange rate stability while enduring profit margin restrictions and increased social contribution demands.

- Market experts warn excessive regulatory pressure may reduce banks’ capacity to supply dollars, potentially worsening FX imbalance rather than resolving it.

Note: This summary is for information only and is not investment advice.

형의 결론

지금 한국 금융시장은 “고환율”과 “은행 규제 압박”이라는 두 개의 압력을 동시에 받고 있어. 한은이 외환건전성부담금 면제하고 외화지준에 이자 주는 건 은행들이 달러를 국내로 들여오도록 유도하기 위함인데, 동시에 “은행이 이자 장사로 떼돈 번다”며 수익성을 억제하라는 요구가 쏟아지고 있어.

근데 팩트를 보면 KB금융 ROA가 0.68%로 중국 국유은행(0.8%)보다도 낮아. 은행도 남의 돈(예금)으로 영업하는 거라 건전성 유지하려면 적정 수익이 필수야. 외화 공급 확대하려면 은행들이 움직일 유인이 있어야 하는데, 수익성 억제 압박만 강해지면 오히려 외화 공급 여력이 줄어들 수 있어.

환율 안정과 은행 건전성, 두 마리 토끼를 다 잡으려면 균형점을 찾아야 해. 단기 수급 조정도 중요하지만, 한미 성장률 격차, 코리아 디스카운트 같은 구조적 문제는 시간이 걸려. 그 사이 금융시장 근간이 흔들리지 않도록 정책 조율이 필요한 시점이야.