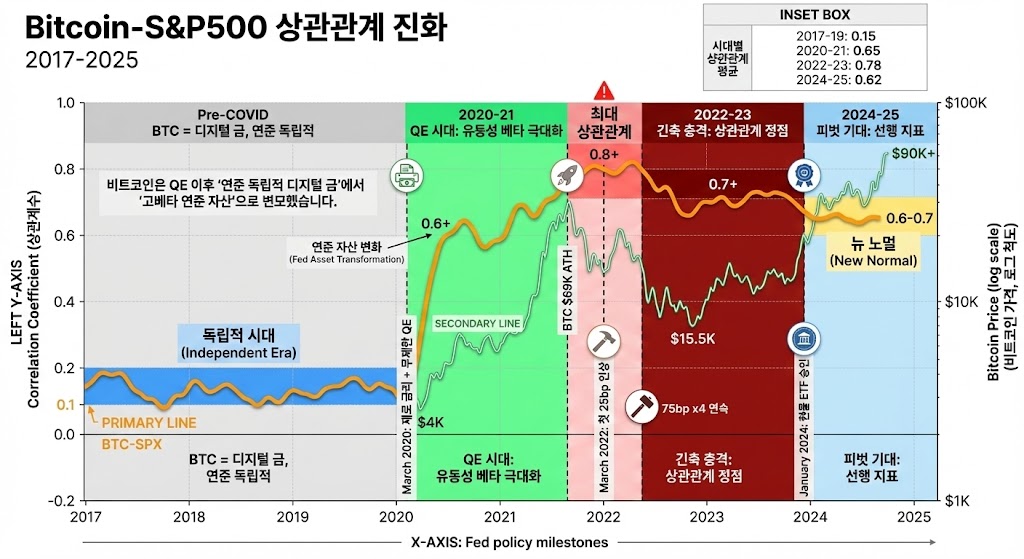

- 연준·코인 동행성 급증: 2017~19년 “연준 무관” → 2020년 이후 제로금리·QE로 S&P·나스닥과 동행성 급증, FOMC 서프라이즈 시 비트코인 intraday 변동성이 S&P 이상, 금리·QT·리스크온/오프 반응 패턴 반복

- 세 구간 패러다임: ① 2020~21 제로금리·QE → 비트코인 10배 슈퍼사이클, 유동성 버블 끝단 ② 2022~23 긴축 쇼크 → -70% 디레버리징 대학살, 레버리지·디파이·스테이블 도미노 붕괴 ③ 2024~25 동결·피벗 기대 → 코인 선행 랠리, 주식보다 먼저 바닥 탈출

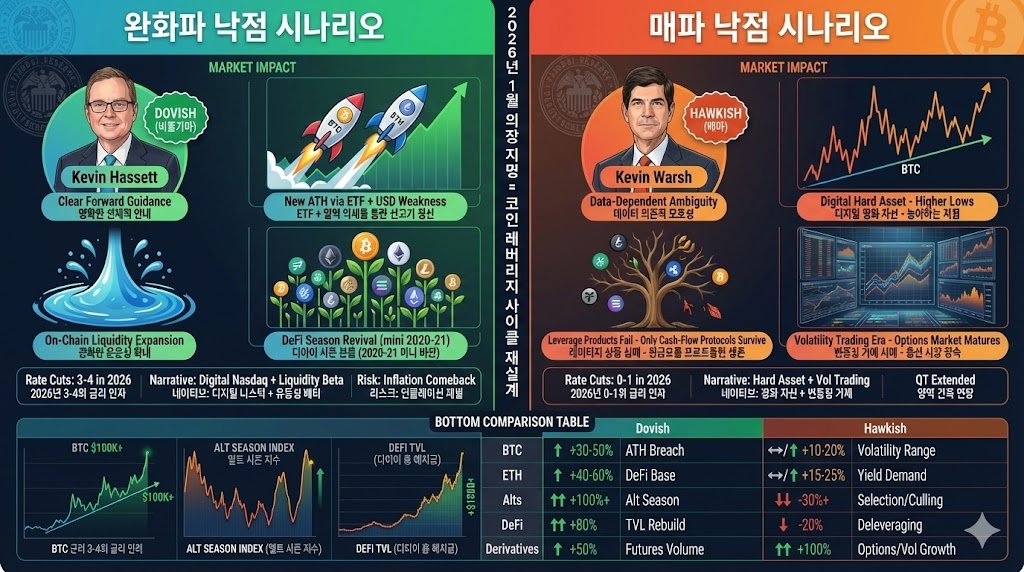

- 2026년 후임 변수: 해셋·리더(완화) → 명확한 인하 가이던스, 비트코인·알트 “디지털 나스닥” 내러티브 강화, 디파이 시즌 재현 vs 워시·월러(매파) → 높은 실질금리·QT 지속, “디지털 하드애셋” 내러티브, 변동성 트레이딩·옵션 시장 확대

비트코인은 언제부터 “연준 자산”이 됐나

2017년부터 2019년까지만 해도 비트코인은 “연준과 상관없는 사이드 플레이”로 취급받았다. 금리가 오르든 내리든, FOMC가 뭘 하든 비트코인은 독립적으로 움직이는 “디지털 금” 내러티브가 강했다. 하지만 코로나 이후 제로금리·QE 국면에서 상황이 완전히 바뀌었다. 비트코인은 S&P·나스닥과 동행성이 급격히 높아졌고, 연준이 돈을 풀면 먼저 반응하는 자산군이 테크·고성장주와 코인이라는 인식이 굳어졌다.

2022년 이후 금리가 급하게 올라가고 QT(양적긴축)가 시작되자, “FOMC 전날 레버리지 줄이기, 발표 직후 변동성 매매”가 코인 트레이더 기본 전략이 됐다. 금리 서프라이즈가 나오면 비트코인·이더리움이 S&P보다 더 크게 흔들리는 날도 많았고, 특히 성명과 기자회견 톤이 어긋나는 파월식 커뮤니케이션이 코인 intraday를 두 번 흔드는 구조를 만들었다. 비트코인은 더 이상 “디지털 금”이 아니라 “레버리지 잔뜩 낀 고위험 자산”으로 가격 매겨지기 시작했다.

/ 2017~19 낮은 상관계수 → 2020~21 급증 → 2022~23 최고조 시각화

세 구간으로 본 연준·코인 패러다임

1) 2020~21: 제로금리·QE와 코인 슈퍼사이클

코로나 직후 제로금리·무제한 QE, 재난지원금까지 겹치면서 “현금 가치 하락·풍부한 유동성”에 대한 불안이 커졌고, 비트코인·나스닥·하이일드가 동시에 랠리했다. 코인은 이 흐름의 가장 변동성 큰 끝단으로, 온체인 레버리지·디파이 TVL·알트 시즌이 한 번에 터졌다. 비트코인은 2020년 3월 $4,000 저점에서 2021년 11월 $69,000 고점까지 약 17배 상승했다. 이더리움은 $90에서 $4,800까지 약 53배 폭등했다.

이 시기 내러티브는 “디지털 골드+인플레이션 헤지”였지만, 실제 가격 패턴을 보면 금보다는 고위험 성장주와 더 동행했다. 연준이 “장기간 제로금리 유지”를 시그널 할 때마다 비트코인이 먼저 튀어 올랐고, FOMC는 사실상 코인 강세장의 촉매 역할을 했다. 온체인 레버리지(Funding Rate, Open Interest)가 사상 최고치를 기록했고, 디파이 TVL(Total Value Locked)은 $2,000억을 넘어섰다.

2020~21 코인 슈퍼사이클 핵심 지표

- 비트코인: $4,000 (2020.3) → $69,000 (2021.11) 약 17배

- 이더리움: $90 (2020.3) → $4,800 (2021.11) 약 53배

- 디파이 TVL: $10억 → $2,000억 200배 증가

- 온체인 레버리지: Funding Rate 사상 최고, Open Interest $300억 돌파

2) 2022~23: 긴축 쇼크와 디레버리징 대학살

인플레이션이 뛴 뒤 연준이 75bp 연속 인상·QT를 실행하면서, 코인 시장은 “유동성 가장 끝단”에 있었던 만큼 제일 먼저 무너졌다. 비트코인은 $69,000에서 $15,500까지 약 -77% 폭락했고, 이더리움은 $4,800에서 $880까지 약 -82% 급락했다. 가격 뿐 아니라 레버리지·디파이 담보 가치·스테이블 페깅까지 동시다발로 깨지는 국면이 나왔다.

파월이 “데이터 의존적”을 반복하며 회의마다 톤이 바뀌자, FOMC 날짜는 코인 시장에서 거의 “만기일”처럼 취급됐다. 긴축 서프라이즈가 나오면 비트코인과 알트가 동시에 급락했고, 일부 온체인 대출·스테이블 프로젝트는 장중에 청산이 나면서 연쇄 붕괴를 일으켰다. 루나·테라USD 붕괴($400억 증발), 셀시우스·쓰리애로우즈캐피털 파산, FTX 붕괴($320억 증발)가 연쇄적으로 터졌다.

/ 연준 75bp 인상 → 루나 붕괴 → 셀시우스 파산 → FTX 붕괴 연쇄 시각화

2022년 5월~11월, 7개월간 무슨 일이 벌어졌나

5월: 루나·테라USD 붕괴 ($400억 증발), 연준 50bp 인상 시사

6월: 셀시우스 출금 중단, 연준 75bp 인상 (28년 만에 최대폭)

7월: 쓰리애로우즈캐피털 파산 신청, 연준 75bp 연속 인상

9월: 연준 75bp 3연속 인상, 이더리움 머지 완료 후 급락

11월: FTX 붕괴 ($320억 증발), 비트코인 $15,500 저점

→ 7개월간 $1조 이상 시가총액 증발, 레버리지·디파이·스테이블 도미노 붕괴

3) 2024~25: 동결·피벗 기대, 코인의 선행 랠리

금리가 피크를 지나 동결로 길게 유지되고, 처음 인하가 멀지 않았다는 시그널이 나오자 코인이 먼저 반응했다. 비트코인은 2022년 저점 $15,500 대비 2024~25년 $90,000~$100,000 구간까지 약 5~6배 회복했고, 현물 ETF·기관 유입·온체인 수요가 겹치며 “연준이 아직 완전히 돌지 않았는데도 코인이 먼저 움직인다”는 평가가 나왔다.

이 구간부터 코인은 단순히 위험자산이 아니라, “글로벌 유동성·리스크온 기대를 선반영하는 지표”로 다뤄지기 시작했다. 연준이 실제로 금리를 내리기 전에, 시장이 예상하는 인하 시점에 맞춰 비트코인이 먼저 추세를 바꾸는 패턴이 생겼다. 2024년 1월 비트코인 현물 ETF 승인 이후 $200억 이상 순유입, 기관 투자자 비중 급증이 이를 뒷받침했다.

2026년 연준 의장 교체, 코인에게는 어떤 이벤트인가

시나리오 1: 해셋·리더형 (완화·시장 친화)

이 쪽 후보가 의장이 되면 코인 시장에서 나올 수 있는 그림은 명확하다. 내러티브는 “연준이 다시 유동성 베타 자산을 살려줄 수 있다”로 전환된다. 명확한 포워드 가이던스로 인하 경로를 제시하면, 코인은 “디지털 나스닥+달러 약세·리스크온 베타” 내러티브를 다시 강하게 가져갈 수 있다.

해셋·리더형 시나리오 — 코인별 영향

- 비트코인·이더리움: ETF·기관 수요 + “인하+달러 약세” 기대 → 전고점 갱신, 도미넌스 확대

- 알트·디파이: 레버리지·온체인 수익률 재축적 → 2020~21식 “디파이 시즌·알트 시즌” 축소판 재현

- 스테이블·온체인 유동성: 달러 유동성 완화 → DeFi 머니마켓·레버리지 구조 확대

비트코인·이더리움은 ETF·기관 수요 위에 “인하+달러 약세” 기대가 얹히면서, 전고점 갱신과 시총 상위 코인의 도미넌스 확대 시나리오가 펼쳐진다. 알트·디파이는 레버리지와 온체인 수익률이 다시 쌓이면서, 2020~21식 “디파이 시즌·알트 시즌” 축소판이 재현될 수 있다. 다만 규제·거버넌스 리스크는 이전보다 빠르게 가격에 반영될 가능성이 크다.

시나리오 2: 워시·월러형 (매파·독립성·데이터 의존)

이 쪽이 오면 코인 시장은 조금 다른 방향으로 진화할 수 있다. 내러티브는 “높은 실질금리와 QT 속에서도 살아남는 디지털 하드애셋”으로 전환된다. 인플레 억제와 연준 독립성을 중시하는 의장이 오면, 금리 인하 속도가 느려지고 “돈을 쉽게 안 푼다”는 인식이 퍼질 수 있다. 비트코인은 변동성은 크지만, 장기적으로는 “검열 저항 하드애셋” 내러티브 아래 금·달러와 함께 포트폴리오에 남을 자산으로 자리 잡을 가능성이 있다.

/ 해셋(BTC↑ 알트↑ DeFi 재현) vs 워시(BTC 변동성 옵션시장 확대) 분기 시각화

워시·월러형 시나리오 — 코인별 영향

- 비트코인: 단기 변동성 크지만 장기 “디지털 하드애셋” 내러티브 강화, 저점 점점 높아지는 형태

- 알트·디파이: 높은 실질금리·QT 환경 → 레버리지 상품 도태, L1·인프라·수수료 캐시플로우 프로토콜 위주 정리

- 파생·옵션 시장: “데이터 의존·회의마다 판단” 스타일 유지 → FOMC·CPI 이벤트마다 변동성 확대, 옵션·베이시스 트레이딩 성숙

비트코인은 단기 변동성이 크더라도, “한 번 살아남은 디지털 하드애셋”으로 장기적 비중이 유지되거나 늘어날 수 있다. 금리 이벤트마다 크게 흔들리지만, 저점이 점점 높아지는 형태다. 알트·디파이는 높은 실질금리·QT 환경에선 레버리지나 무리한 수익률 상품이 오래 버티기 어렵다. 실사용·수익모델이 빈약한 프로젝트는 구조적으로 도태되고, L1·인프라·스테이블·수수료 캐시플로우가 있는 프로토콜 위주로 정리될 수 있다.

2026년 연준 의장 교체는 코인 레버리지 사이클 재설계

제로금리·QE가 코인 슈퍼 사이클을 만들고, 초고속 긴축이 “디레버리징 대학살”을 일으킨 것처럼, 2026년 연준 의장 교체는 비트코인·이더리움·알트·스테이블 유동성까지 포함한 크립토 전체 레버리지 사이클을 다시 설계하는 이벤트가 될 수 있다. 완화파가 오면 2020~21 축소판, 매파가 오면 변동성 트레이딩 시대가 온다.

관련 심화 분석

2026년 5월 연준 의장 교체 — 해셋 vs 워시, 누가 오느냐에 내 계좌 바뀐다 — 파월 임기 만료 후 트럼프 2026년 1월 내 후임 지명 예고. 케빈 해셋(완화·시장 친화) vs 케빈 워시(매파·독립성) 중 누가 오느냐에 따라 달러 약세·글로벌 유동성 확대·주식·금·실버 강세 vs 채권금리 재상승·달러 강세·신흥국 변동성 확대 시나리오 완전 분석. 코인 레버리지 사이클 재설계의 출발점이 될 연준 의장 교체 배경을 먼저 확인하세요.

시장 대응 시나리오

📈 완화파 낙점 — “디지털 나스닥” 내러티브 강화

케빈 해셋이나 릭 리더 같은 완화 성향 인물이 연준 의장이 될 경우, 명확한 포워드 가이던스(“2026년 금리 인하 3~4회”)로 시장을 안정시키며, 비트코인·이더리움은 ETF·기관 수요 + “인하+달러 약세” 기대로 전고점 갱신 가능성이 크다. 알트·디파이는 레버리지·온체인 수익률 재축적으로 2020~21식 “디파이 시즌” 축소판 재현, 스테이블·온체인 유동성 확대.

다만 과도한 완화로 갈 경우 인플레이션 재발 리스크 재평가 가능. 규제·거버넌스 리스크는 이전보다 빠르게 가격 반영될 전망.

📉 매파 낙점 — “디지털 하드애셋” 내러티브 + 변동성 시장 확대

케빈 워시나 크리스토퍼 월러 같은 매파 성향 인물이 연준 의장이 될 경우, 금리 인하 속도 둔화 + QT 장기화로 “돈을 쉽게 안 푼다” 인식 확산. 비트코인은 단기 변동성 크지만 장기 “검열 저항 하드애셋” 내러티브로 포트폴리오 비중 유지·확대 가능. 저점 점점 높아지는 형태.

알트·디파이는 높은 실질금리·QT 환경에서 레버리지 상품 도태, 실사용·캐시플로우 프로토콜 위주 정리. 파생·옵션 시장은 FOMC·CPI 이벤트마다 변동성 확대로 트레이딩 시장 성숙. “데이터 의존” 스타일 지속 시 변동성 베팅 유리.

English Summary — Fed Chair Transition Reshapes Entire Crypto Leverage Cycle (click to expand)

Powell Era Turned Bitcoin Into “Fed Asset”: Pre-2020, Bitcoin traded independently from Fed policy (“digital gold” narrative). Post-COVID zero rates + unlimited QE changed everything: BTC correlation with S&P/Nasdaq spiked, crypto became “liquidity beta’s extreme tail.” 2020-21 super cycle: BTC $4K→$69K (17x), ETH $90→$4.8K (53x), DeFi TVL $1B→$200B (200x), on-chain leverage (Funding Rate, Open Interest) hit all-time highs. Fed = crypto bull catalyst. 2022-23 tightening shock: Fed’s 75bp consecutive hikes + QT crushed “liquidity tail” first. BTC crashed -77% ($69K→$15.5K), ETH -82% ($4.8K→$880). Leverage/DeFi/stablecoin domino collapse: Luna/UST ($40B vaporized), Celsius/3AC bankruptcies, FTX implosion ($32B gone). FOMC became “expiry day” for crypto, with intraday volatility often exceeding S&P during Powell press conferences. 2024-25 pivot expectations: Bitcoin front-ran Fed cuts, rallying $15.5K→$90K-$100K (5-6x) before actual easing. Spot ETF approval, institutional inflows ($20B+) cemented crypto as “global liquidity/risk-on leading indicator.”

2026 Chair Transition = Leverage Cycle Redesign: If dovish Hassett/Rieder appointed: Clear forward guidance (“3-4 cuts 2026”) restores “digital Nasdaq + liquidity beta” narrative. BTC/ETH break all-time highs via ETF demand + USD weakness expectations. Alt/DeFi season revival (mini 2020-21 redux) as on-chain leverage rebuilds. Stablecoin-based DeFi money markets expand. Risk: Excessive easing → inflation comeback fears. If hawkish Warsh/Waller chosen: Slower cuts + extended QT shifts narrative to “digital hard asset surviving high real rates.” BTC maintains portfolio allocation despite volatility, floor prices rise progressively. Alt/DeFi culling: Leverage products fail, only L1s/infrastructure/fee-generating protocols survive. Derivatives/options markets mature as “data-dependent” ambiguity persists, FOMC/CPI events drive volatility trading opportunities. Bottom line: 2026 Chair pick rewrites crypto’s entire risk profile—dovish = 2020 supercycle lite, hawkish = volatility trading era + hard asset consolidation.

형의 결론

2020~21년 제로금리·QE가 비트코인을 $4,000에서 $69,000까지 끌어올렸고, 2022~23년 긴축 쇼크가 -77% 디레버리징 대학살을 일으켰다. 2024~25년 피벗 기대로 코인이 주식보다 먼저 바닥을 탈출하며 “글로벌 유동성 선행 지표”로 자리 잡았다. 이 모든 과정에서 비트코인은 “디지털 금”이 아니라 “레버리지 고위험 자산”으로 가격 매겨졌다. FOMC 서프라이즈 시 비트코인 intraday 변동성이 S&P 이상이었고, 파월식 커뮤니케이션(성명 발표 → 기자회견 리버설)이 코인을 두 번 흔들었다.

2026년 5월 연준 의장 교체는 코인에게 “레버리지 사이클 재설계” 이벤트다. 케빈 해셋·릭 리더 같은 완화파가 오면 “디지털 나스닥+유동성 베타” 내러티브 강화 → 비트코인·알트 전고점 갱신, 디파이 시즌 재현. 케빈 워시·크리스토퍼 월러 같은 매파가 오면 “디지털 하드애셋+변동성 트레이딩” 시장 확대 → 비트코인 장기 포트폴리오 비중 유지, 알트 도태, 옵션 시장 성숙.

투자자 입장에서 주목할 포인트는 “2026년 1월 의장 지명 발표 직후 첫 FOMC 기자회견”이다. 명확한 인하 가이던스가 나오면 완화 시나리오, “데이터 의존” 반복하면 매파 시나리오로 판단하고 포트폴리오 재조정해야 한다. 제로금리·QE가 코인 슈퍼 사이클을 만들고, 초고속 긴축이 디레버리징 대학살을 일으킨 것처럼, 2026년 연준 의장 한 명이 비트코인·이더리움·알트·스테이블 유동성 전체 판을 다시 짠다. 미리 준비하자.