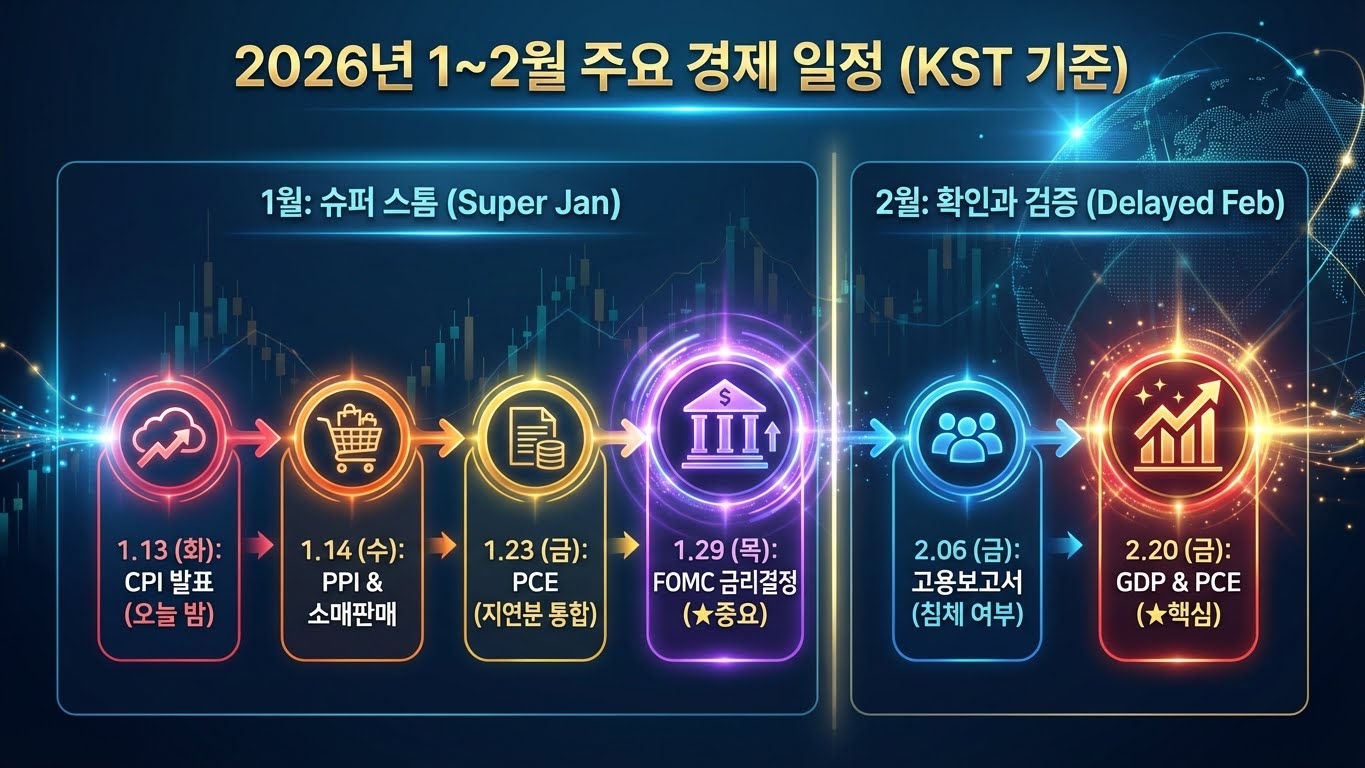

2026년 1~2월 이벤트 러시 — 숫자보다 ‘순서’가 답이다

- 1월: 슈퍼 스톨(Super Jan) — CPI(1/13)·PPI&소매판매(1/14)·PCE(1/23)·FOMC(1/29)가 2주 간격으로 연타되며, 레버리지 최소화·섹터 로테이션·리스크 관리 모드가 교차하는 변동성 극대화 구간

- 2월: 확인과 검증(Delayed Feb) — 고용보고서(2/6)·GDP&PCE(2/20)가 1월 이벤트의 결과를 재확인하는 구간으로, 연착륙 확인 시 중기 포지션 고정, 침체 신호 시 슬로 다운 모드 전환

- 순서가 방향을 결정한다 — 각 지표가 독립적이 아니라 ‘앞선 숫자 확인→다음 숫자 기대치 조정→연준 스탠스 재해석’ 순서로 연결되므로, 날짜별 스탠스 전환이 수익률 차이를 만드는 핵심

큰 그림: 1~2월, 왜 ‘순서’가 더 중요한가

2026년 1~2월은 말 그대로 이벤트 러시다. CPI에서 시작해 PPI·소매판매·PCE·FOMC·고용·GDP로 이어지는 연속 발표 구간에서, 시장은 한 번의 숫자로 방향을 확정하지 않는다. 대신 “앞선 지표가 예상과 맞았나 → 다음 지표 기대치를 어떻게 조정하나 → 연준이 이걸 어떻게 해석할까”라는 3단계 순서로 시장 심리가 움직인다.

예를 들어 CPI가 예상보다 높게 나오면, 다음 날 PPI와 소매판매 기대치가 상향 조정되고, 이는 PCE 발표 전 채권금리 상승으로 이어진다. 그 결과 FOMC에서 연준이 “인하 속도를 늦춘다”는 메시지를 던지면, 2월 고용·GDP 발표 전까지 성장주·크립토는 조정 구간에 들어갈 수밖에 없다.

반대로 CPI가 예상보다 낮게 나오면, 시장은 “조기 금리인하 기대”를 선반영하며 나스닥·비트코인이 단기 랠리를 시도한다. 하지만 이어지는 PPI·소매판매가 강하게 나오면, 시장은 다시 “소비 과열→물가 재가속 리스크”로 스탠스를 바꾼다.

결국 1~2월은 한 번의 숫자에 올인하는 구간이 아니라, 각 이벤트마다 스탠스를 단계적으로 조정하는 ‘이벤트 드리븐 전략’이 필수인 구간이다.

출처: 한국시각(KST) 기준 경제지표 캘린더

1/13(화) CPI 발표: 레버리지 최소, 결과 보고 움직이기

일정 및 의미

미국 노동통계국(BLS)은 2025년 12월 CPI를 1월 13일(현지 8:30, 한국 13일 밤 10시30분)에 발표한다. 2025년 내내 2%대 중후반까지 내려온 인플레가 다시 3% 쪽으로 꿈틀거리느냐가 핵심이라, 연초 금리·환율 방향을 가르는 첫 분기점이 된다.

CPI 발표 핵심 포인트

시장 컨센서스는 헤드라인·근원 모두 2.7% 안팎으로, 11월 수준에서 소폭 상방 재확인 예상. 에너지·주거비가 다시 꿈틀거리면 2.8~2.9%로 상방 서프라이즈 가능성도 열려 있다.

투자 스탠스: 방어·관망 모드

발표 전 24시간은 기술주·크립토 같은 고베타 자산의 레버리지를 최소화하고, 현금·단기채·디펜시브 비중을 높이는 “방어·관망 모드”가 기본이다.

CPI 결과별 대응 전략

- 컨센 부합(2.7%): 추세가 이어지는지 확인하면서 기존 강세 섹터(반도체·AI 등)에 분할 재진입

- 서프라이즈 상방(2.8~2.9%): 금리·달러 움직임을 먼저 확인한 뒤 주식·코인 순으로 대응하는 2단계 접근

- 서프라이즈 하방(2.5~2.6%): 조기 금리인하 기대 재부각으로 성장주·크립토 단기 랠리 가능성

1/14(수) PPI & 소매판매: 섹터 로테이션 모드

일정 및 의미

1월 14일에는 생산자물가지수(PPI)와 12월 소매판매가 연달아 발표되며, CPI가 보여준 물가 흐름이 공급단·소비에서 어떻게 나타나는지 확인하게 된다.

- PPI: 기업이 원자재·중간재를 얼마에 사들이는지 보여주는 지표로, CPI보다 3~6개월 선행하는 경향

- 소매판매: 소비 심리와 실물 경기 체력을 가늠하는 핵심 지표

PPI & 소매판매 핵심 포인트

소비가 버티면 기업 마진 방어 가능 → 리테일·여행·카드 섹터 선호. 소비 부진하면 방어 섹터(헬스케어·통신·공공요금)로 무게중심 이동.

투자 스탠스: 섹터 로테이션 모드

PPI·소매판매 구간에서는 소비가 버티면 리테일·여행·카드 등 소비 민감 업종, 부진하면 헬스케어·통신·공공요금 같은 방어 섹터로 무게중심을 옮기는 “섹터 로테이션 모드”가 핵심이다.

1/23(금) PCE: 연준의 눈으로 본 물가

일정 및 의미

1월 23일 발표되는 12월 PCE는 연준이 가장 중시하는 물가지표로, 월말 FOMC 이전에 “인하 속도 논쟁”에 직접적인 재료를 던진다.

PCE vs CPI 차이점

- CPI: 소비자 체감 물가 (고정 바스켓 방식)

- PCE: 연준 선호 지표 (가중치 유동적, 의료비 비중 높음)

- 핵심 차이: PCE가 CPI보다 대체로 0.2~0.3%p 낮게 나오는 경향

투자 스탠스: 중기 비중 확대 준비

PCE가 CPI의 흐름을 확인해 주면, 연준이 금리를 올리기보다는 “언제부터 내릴지”에 집중하게 되므로, 이때부터는 채권·빌리언달러 성장주·우량 크립토 중심으로 중기 비중을 천천히 늘리는 전략이 유효하다.

1/29(목) FOMC: 말투·점도 대신 “속도”에 배팅

일정 및 의미

1월 27~28일 열린 올해 첫 FOMC 결과는 1월 29일 새벽(한국시간)에 공개되며, 시장 컨센은 금리 동결이지만, 실제 관전 포인트는 점도표 대신 2026년 인하 횟수와 시작 시점에 대한 파월의 힌트다.

FOMC 핵심 관전 포인트

점도표(Dot Plot)는 2025년 12월 회의 이후 업데이트되지 않으므로, 파월 기자회견에서 나올 “데이터 의존적(data-dependent)” 표현의 뉘앙스가 핵심. “인하 방향은 유지하되 속도는 천천히”가 베이스라인.

투자 스탠스: 리스크 관리 모드

회의 전에는 다시 한 번 레버리지 비중을 줄이고, 지수 인버스·풋옵션 등 헤지 수단을 가볍게 올려두는 “리스크 관리 모드”가 우선이다.

FOMC 이후 파월이 “데이터 디펜던트지만 인하 방향”을 재확인해 주면, 그 순간부터는 1~2분기 조정 구간을 전제로 AI·반도체·퀄리티 성장주를 장기 관점에서 분할 매수하는 쪽으로 스탠스를 전환할 수 있다.

2/6(금) 고용보고서: 연착륙 vs 침체 분기점

일정 및 의미

2월 6일 발표될 1월 고용보고서는 12월 고용 둔화 흐름이 이어지는지와 임금 압력이 얼마나 식었는지를 보여주는 지표다.

고용보고서 핵심 지표

- 비농업 고용(NFP): 전월 대비 일자리 증가 수 (10만~15만 명이 건강한 수준)

- 실업률: 4.0~4.2% 유지 시 연착륙, 4.5% 이상 시 침체 신호

- 평균 시급: 전년동월비 3.5~4.0% 상승이면 적정, 4.5% 이상이면 임금 압력 우려

투자 스탠스: 중기 진입 기회 vs 슬로 다운

고용이 서서히 식고 임금 압력이 완화되면, 연준의 완화 여지가 커지는 만큼 1~2월의 변동성을 “중기 진입 기회”로 보고, 성장주·크립토·하이일드 회사채 비중을 서서히 늘리는 방향이 합리적이다.

반대로 고용이 너무 빠르게 꺾이거나 GDP가 급격히 둔화되면, 경기 방어 섹터·현금·단기 국채 위주의 보수적 포트폴리오를 유지하면서, 이후 추가 조정에서 매수 타이밍을 다시 잡는 “슬로 다운 모드”로 전환해야 한다.

2/20(금) GDP & PCE: 최종 확인 구간

일정 및 의미

2월 20일 GDP·PCE(1월 데이터)는 “성장률이 버티는 가운데 물가가 내려가는 연착륙인지, 성장까지 같이 식는 침체인지”를 가르는 최종 확인 구간이다.

GDP & PCE 핵심 포인트

GDP가 2%대 전반을 유지하고 PCE가 2%대 중반으로 내려오면 “골디락스(Goldilocks)” 시나리오 확정. 이 경우 연준의 3~6월 금리인하 기대 재부각.

투자 스탠스: 포지션 고정

GDP·PCE가 “연착륙” 서사를 재확인해 주면, 이때부터는 중기 포지션을 고정하고, 3월 FOMC까지는 “홀딩 모드”로 전환하는 게 합리적이다.

시장 대응 시나리오

1단계 (1/13 CPI): CPI가 2.5~2.6%로 예상보다 낮게 나오고, 에너지·주거비도 안정화 신호를 보이면, 시장은 즉시 “조기 금리인하 기대”를 선반영하기 시작한다. 채권금리는 10bp 이상 하락하고, 달러 인덱스는 103선 아래로 내려간다.

2단계 (1/14 PPI & 소매판매): PPI가 전월비 0.1~0.2% 수준으로 완만하게 나오고, 소매판매가 전월비 0.3~0.5% 증가로 “소비 버티되 과열 아님” 수준을 유지하면, 시장은 “물가 안정 + 소비 건전” 조합을 확인한다. 리테일·카드·여행 섹터로 자금 유입 시작.

3단계 (1/23 PCE): PCE가 전년동월비 2.4~2.5%로 CPI 대비 0.2%p 낮게 나오면, 연준의 “2% 목표 근접” 해석이 가능해진다. 이 시점부터 3월 또는 6월 첫 금리인하 기대가 채권·주식 시장에 본격 반영된다.

4단계 (1/29 FOMC): 파월이 기자회견에서 “데이터 의존적이지만, 물가 안정화 흐름이 명확하다. 인하 방향은 유지하되 시점은 3~6월 사이에서 판단하겠다”는 메시지를 던지면, 나스닥·S&P는 단기 조정을 마무리하고 2월 초부터 재상승 국면에 진입한다.

5단계 (2/6 고용): 고용보고서가 NFP 10만~15만 명, 실업률 4.0~4.2%, 평균 시급 전년동월비 3.5~4.0%로 나오면 “연착륙” 시나리오가 재확인된다. 비트코인은 9만 달러 돌파 후 10만 달러 재도전, 반도체·AI 성장주는 신고가 행진 재개.

최종 확정 (2/20 GDP & PCE): GDP가 연율 2.0~2.5%, PCE가 2%대 중반으로 나오면 “골디락스” 시나리오가 완전 확정된다. 이 경우 3월 FOMC까지는 포지션 고정·홀딩 모드로 전환, 추가 조정 없이 상승 추세 유지 가능.

1단계 (1/13 CPI): CPI가 2.8~2.9%로 상방 서프라이즈를 기록하고, 에너지(난방유·천연가스 15% 이상 상승)·주거비(3.5% 이상)가 다시 꿈틀거리면, 시장은 즉시 “조기 금리인하 기대 후퇴”로 스탠스를 바꾼다. 채권금리는 10~15bp 상승, 달러는 강세 전환, 나스닥은 당일 -1.5% 이상 하락 가능.

2단계 (1/14 PPI & 소매판매): PPI가 전월비 0.4% 이상, 소매판매가 전월비 0.8% 이상으로 강하게 나오면 “소비 과열→물가 재가속” 우려가 확산된다. 리테일·여행 섹터는 단기 강세를 보이지만, 금리 상승 압력으로 기술주·장기 성장주는 조정 확대. 헬스케어·통신·공공요금 방어주로 자금 이동 시작.

3단계 (1/23 PCE): PCE가 CPI 흐름을 그대로 확인하며 2.6~2.7%로 나오면, 연준의 “2% 목표 달성 지연” 해석이 불가피해진다. 이 경우 3~6월 금리인하 기대는 완전히 뒤로 밀리고, 시장은 “상반기 내내 금리 동결” 시나리오로 전환.

4단계 (1/29 FOMC): 파월이 기자회견에서 “물가 재가속 우려가 있어, 인하 속도를 더 천천히 가져가겠다. 상반기 인하는 어려울 수 있다”는 메시지를 던지면, 나스닥·S&P는 단기 조정을 연장하고 변동성이 급격히 확대된다. VIX 지수 25 이상 상승 가능.

침체 시나리오 (2/6 고용): 반대로 고용보고서가 NFP 5만 명 이하, 실업률 4.5% 이상, 평균 시급 둔화로 나오면, 시장은 “물가 아니라 경기”를 걱정하기 시작한다. 이 경우 “침체 우려”로 전환되며, 방어주·금·달러로 자금이 집중 이동. 나스닥은 추가 -5~10% 조정 가능.

최종 확정 (2/20 GDP & PCE): GDP가 1%대로 떨어지고 PCE도 둔화되면 “스태그플레이션 vs 침체” 논쟁이 본격화된다. 이 경우 3월 FOMC는 “금리 동결 유지 vs 긴급 인하” 양극단 시나리오가 공존하며, 시장 불확실성 극대화.

English Summary (click to expand)

📌 Core Thesis

January-February 2026 presents an “event-driven” market structure where the sequence of data releases matters more than individual numbers.

Investors must adjust positioning at each stage:

• Defense mode before CPI (1/13)

• Sector rotation after PPI/Retail (1/14)

• Mid-term positioning after PCE (1/23)

• Risk management before FOMC (1/29)

• Position finalization after Jobs (2/6) and GDP/PCE (2/20)

📊 Key Insight: Order > Number

Each release creates a feedback loop:

Step 1: CPI sets inflation baseline (consensus: 2.7% YoY)

Step 2: PPI & Retail confirm supply-side and consumption trends

Step 3: PCE provides Fed’s preferred inflation gauge

Step 4: FOMC interprets data and signals rate cut timing

Step 5: Jobs Report tests soft landing vs recession

Step 6: GDP & PCE finalize Q1 economic narrative

📈 Goldilocks Scenario (Soft Landing)

Triggers:

• CPI drops to 2.5-2.6% (vs consensus 2.7%)

• Employment cools gradually (NFP 100-150K, unemployment 4.0-4.2%)

• GDP maintains ~2% growth, PCE stabilizes mid-2%

Market Response:

• Treasury yields decline 10-15bp

• Dollar weakens below 103

• Nasdaq/S&P rally resumes after mid-Jan consolidation

• Bitcoin breaks $90K, targets $100K

Strategy:

• Accumulate semiconductors, AI, mega-cap tech in mid-Jan

• Scale up exposure post-FOMC (50%+ allocation)

• Buy 10Y Treasuries at 3.8-4.0%

• Take profits in defensive sectors by early Feb

📉 Inflation Reacceleration or Recession Scenario

Triggers:

• CPI surprises to 2.8-2.9% (energy/shelter spike)

• OR Employment collapses (NFP <50K, unemployment >4.5%)

• GDP slows to <1.5%, PCE remains sticky Market Response:

• Treasury yields spike 10-15bp (inflation) or plunge (recession)

• Dollar strengthens above 105 (inflation) or safe-haven bid (recession)

• Nasdaq/S&P extend correction (-5 to -10% from peaks)

• Bitcoin tests $80K support, potential drop to $70K

• VIX surges above 25

⚠️ Critical Reminder

Don’t bet everything on one number. The Jan-Feb event chain is designed to confirm/correct expectations at each stage. Flexibility and position sizing are more important than directional conviction. Survive the volatility first, optimize returns second.

형의 관점

1~2월은 “순서를 읽는 자가 수익을 가져간다”는 걸 가장 명확히 보여주는 구간이다. CPI 하나에 올인해서 레버리지를 극대화하거나, FOMC 하나에 전 재산을 걸었다가 다음 날 고용보고서에서 뒤집어지는 걸 보면 허무할 수밖에 없다.

개인적으로는 “이벤트마다 스탠스를 바꾸되, 큰 방향은 유지한다”는 원칙으로 접근하고 있다. CPI 발표 전에는 레버리지를 줄이고, 결과 나온 후 PPI·소매판매에서 재확인되면 섹터 로테이션으로 전환하고, FOMC에서 파월이 “인하 방향”을 재확인해 주면 그때부터 중기 포지션을 천천히 늘리는 식이다.

중요한 건 “한 번에 다 맞추려 하지 말고, 틀렸을 때 빠르게 수정하는 것”이다. 1월이 슈퍼 스(Super Jan)이고, 2월이 확인과 검증(Delayed Feb)이라면, 우리는 각 이벤트마다 작은 승리를 쌓아가면서 3월 FOMC까지 살아남는 게 목표다.

참고 출처

- 2026년 FOMC·CPI·PCE·GDP·고용·미시간 CSI 발표 일정 총정리 (한국 시간 포함)

- 2026년 FOMC 일정표 관전 포인트 체크리스트

- Trading Economics – United States Economic Calendar

- 네이버·블룸버그·로이터 등 주요 매체의 2026년 경제지표 일정 종합