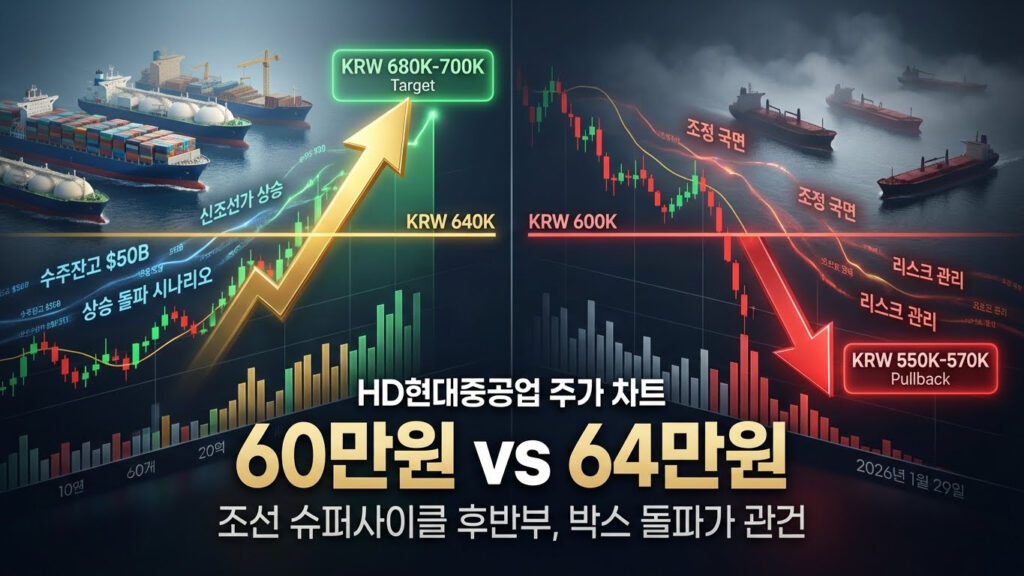

HD현대중공업 60만원 vs 64만원 고점 — 조선 슈퍼사이클 후반부, 박스 돌파가 관건

- 2026년 실적 가이던스: 매출 24.4조원·영업이익 1.0조원(영업이익률 4.3%)으로 조선업 특성상 나쁘지 않은 수준이지만, 수주잔고 기반 중장기 실적은 이미 상당 부분 주가에 선반영된 상태

- 차트 구조: 60만~64만원 박스권 횡보 2~3개월: 2024년 7월 저점 16.2만원에서 1년 3개월 만에 3배 이상 상승 후, 2025년 10월 고점 64만원 돌파 실패·현재 60.4만원에서 재차 고점 테스트 중

- 단기 과열 vs 중장기 우상향: 일봉 볼린저밴드 상단 근접·MOM·MACD 재반등으로 단기 모멘텀 회복, 하지만 고점 돌파 실패 시 55만~57만원 되돌림 리스크 존재

2026년 실적 가이던스: 매출 24.4조·영업이익 1.0조

HD현대중공업은 2026년 1월 공정공시를 통해 2026년 연결 기준 매출 24조 4,084억원, 영업이익 1조 466억원을 전망했다. 이는 영업이익률 약 4.3% 수준으로, 조선업 특성상(수주→건조→인도까지 2~3년 소요) 나쁘지 않은 마진 가이던스로 평가할 수 있다.

부문별 수주잔고 (백만 달러)

- 조선: 20,420백만 달러 (약 27조원)

- 해양: 3,459백만 달러 (약 4.6조원)

- 엔진기계: 2,675백만 달러 (약 3.6조원)

방대한 수주잔고는 중장기 실적 가시성을 뒷받침하지만, 문제는 이미 이전 랠리에서 상당 부분 주가에 선반영됐을 가능성이다. 2024년 7월 16.2만원에서 2025년 10월 64만원까지 1년 3개월 만에 3배 이상 상승한 배경에는 이러한 수주잔고 기대감이 크게 작용했다.

공시는 “2025년 12월 기준 HD현대중공업·HD현대마린솔루션 합병 효과를 포함”한다는 단서를 달고 있어, 실제 실적이 가이던스를 상회할 가능성도 열려 있지만, 시장은 이미 이를 어느 정도 반영한 상태로 보인다.

출처: 카카오증권, 2026년 1월 13일 기준

일봉 차트 분석: 고점 재도전 vs 단기 과열

가격 구조

- 현재가: 60.4만원 (2026년 1월 13일 기준)

- 고점: 64만원 (2025년 10월 27일)

- 고점 대비: -5.6%, 약 3.6만원 하락

- 이동평균선: 중기·장기 이동평균선은 완만한 우상향 또는 횡보, 주가는 단기선 위에서 움직이는 구조

볼린저밴드 및 모멘텀

주가는 현재 볼린저밴드 상단 근처에 위치해 있어 단기 과열 구간에 근접한 상태다. 다만 최근 거래량이 평균 대비 증가하면서 매수 모멘텀이 유입되고 있고, MOM(10,종가) 지표는 0선 위로 재반등, MACD(12,26,9)도 시그널선 위로 골든크로스를 형성하며 단기 모멘텀 회복 신호를 보이고 있다.

일봉 핵심 포인트

단기 모멘텀은 회복 중이지만, 고점 64만원 부근에는 2025년 10월 이후 형성된 매물대가 쌓여 있어 돌파 시도가 여러 차례 실패한 구간. 이 레벨을 돌파하지 못하면 55만~57만원 구간(주봉 20·60일선 교차 지점)까지 되돌림 가능성도 열려 있다.

출처: 카카오증권, 2026년 1월 13일 기준

주봉 차트 분석: 1년 3개월 3배 랠리 후 박스권 횡보

장기 추세

- 저점: 16.2만원 (2024년 7월 22일)

- 고점: 64만원 (2025년 10월 30일)

- 상승률: +294% (1년 3개월 만에 약 3배 이상)

- 현재 구간: 60만~64만원 박스권 횡보 2~3개월째

주봉 모멘텀

주봉 MOM은 2025년 하반기 조정으로 깊게 눌렸다가 최근 턴어라운드를 시작했고, MACD는 데드크로스 이후 바닥권에서 시그널선과 수렴하는 구간이다. 이는 “추세 전환이라기보단 상단 박스 재돌파 시도” 국면으로 해석할 수 있다.

주봉 핵심 관찰 포인트

- 60만원 지지 여부: 주봉 기준 60만원은 2025년 11월~2026년 1월 박스 하단 지지선으로, 이 레벨 이탈 시 52만~55만원 구간까지 조정 확대 가능

- 64만원 돌파 여부: 고점 돌파 시 그간 시장에서 언급된 상단 레인지 68만~70만원 재도전 가능성

- 거래량 증가 여부: 주봉 기준 최근 거래량이 소폭 증가 중이지만, 고점 돌파를 위해서는 추가적인 거래량 급증 필요

펀더멘털 vs 차트: 실적 우상향, 하지만 가격은 고점권 박스

펀더멘털 관점

2026년 가이던스는 “실적은 계속 우상향, 다만 성장률은 피크 이후 둔화” 쪽에 가까운 그림이다. 조선 수주잔고 204억 달러는 향후 2~3년 실적을 뒷받침하지만, 이미 2024~2025년 랠리에서 상당 부분 선반영됐을 가능성이 크다.

기술적 관점

주봉 기준 2024~2025년 랠리 이후 60만~64만원 레인지에서 2~3개월 이상 박스권을 만들고 있어, 현 구간은 “추세 전환이라기보단 상단 박스 재돌파 시도” 국면으로 볼 수 있다. 단기(일봉) 모멘텀·거래량은 강해졌지만, 직전 고점 64만원 부근에는 매물·이익실현 수요가 쌓여 있어 돌파 실패 시 55만~57만원 정도 되돌림 리스크도 동시에 존재한다.

시장 대응 시나리오

트리거: 64만원 고점 돌파 + 거래량 급증(일 평균 150만주 이상)

1단계 (돌파 직후): 64만원 저항선을 거래량을 동반하며 돌파할 경우, 단기 추격 매수 심리가 유입되면서 65만~66만원까지 빠르게 상승할 가능성이 있다. 이 구간은 2025년 10월 고점 직후 형성된 단기 저항대로, 여기서 한 번 더 매물 소화 과정을 거칠 수 있다.

2단계 (66만원 돌파 후): 66만원을 안정적으로 넘어서면, 차트상 그간 시장에서 언급된 상단 레인지인 68만~70만원 구간까지 재도전 흐름이 나올 수 있다. 일봉 볼린저밴드 상단이 확장되면서 단기 변동성이 커질 수 있으며, 주봉 MACD가 골든크로스를 재형성할 경우 중기 상승 추세 재개 신호로 해석할 수 있다.

펀더멘털 배경: 2026년 1분기 실적이 시장 기대치를 상회하는 어닝 서프라이즈를 기록하거나, 대형 LNG선·해양플랜트 등 수주 발표가 이어질 경우 모멘텀이 강화될 수 있다. 특히 HD현대마린솔루션과의 합병 시너지가 실제 수치로 확인되는 구간에서 재평가 가능성도 열려 있다.

리스크 관리: 64만원 돌파 후에도 68만원 부근에서 2025년 상반기 고점 매물대가 출현할 가능성이 있다. 단기 급등 시 분할 익절 전략이 필요하며, 70만원 돌파 실패 시 다시 60만원대 박스권으로 회귀할 수 있음을 염두에 둬야 한다. 특히 일봉 기준 거래량이 급감하거나 MOM·MACD가 데드크로스를 형성하면 단기 고점 신호로 판단할 수 있다.

트리거: 60만원 지지선 이탈 + 거래량 증가 동반

1단계 (60만원 이탈): 60만원 지지선을 거래량을 동반하며 하향 이탈할 경우, 단기 투매 심리가 확산되면서 57만~58만원까지 빠르게 하락할 가능성이 있다. 이 구간은 주봉 기준 60일 이동평균선이 위치한 자리로, 여기서 일차 지지 시도가 나올 수 있다.

2단계 (57만원 이탈): 57만원 지지마저 무너지면, 55만~52만원(주봉 20·120일선 교차 구간)까지 조정이 확대될 수 있다. 이 구간은 2025년 9~11월 박스 하단과 겹치는 구간으로, 여기서 지지 실패 시 52만원(주봉 120일선)까지 추가 조정 여지가 열린다. 일봉 MOM·MACD가 데드크로스를 형성하면 단기 하락 추세 전환 신호로 판단할 수 있다.

펀더멘털 배경: 2026년 1분기 실적이 가이던스를 하회하거나, 글로벌 조선 수주 둔화 이슈(중국 조선소의 저가 수주 확대, LNG선 발주 감소, 해양플랜트 수요 위축 등)가 부각될 경우 조정이 확대될 수 있다. 특히 글로벌 경기 둔화로 신규 선박 발주가 줄어들 경우 중장기 실적 가시성에 대한 의문이 제기될 수 있다.

리스크 관리: 60만원 이탈 시 55만~57만원 구간에서 분할 관망 또는 손절 기준 설정이 필요하다. 52만원까지 조정 시 주봉 120일선 지지 여부를 재확인한 후, 중장기 관점에서 접근 가능한 구간으로 판단할 수 있다. 다만 조선 슈퍼사이클 중장기 우상향 추세 자체는 여전히 유효하므로, 과도한 패닉 매도보다는 단계적 대응이 합리적이다.

English Summary (click to expand)

📌 Core Thesis

HD Hyundai Heavy Industries (HDHH) released 2026 guidance with revenue of KRW 24.4 trillion and operating profit of KRW 1.0 trillion (4.3% margin). While fundamentals remain strong with $20.4B shipbuilding backlog, the stock has been trapped in a KRW 600K-640K box for 2-3 months after a 294% rally (+3x) from July 2024 low (KRW 162.5K).

The key question: Can HDHH break above KRW 640K resistance, or will it pull back to KRW 550K-570K support?

📊 Chart Structure

Daily Chart:

• Current: KRW 604K (-5.6% from Oct 2025 high)

• Bollinger Band: Near upper band (short-term overbought)

• Moving Averages: Mid-to-long-term MAs in gentle uptrend or sideways, price trading above short-term MA

• MOM/MACD: Both recovering above zero line (momentum turning positive)

• Volume: Increasing vs 20-day average

Weekly Chart:

• 294% rally (+3x) from July 2024 low (KRW 162.5K) to Oct 2025 high (KRW 640K)

• 2-3 month consolidation in KRW 600K-640K box

• Weekly MOM bottoming, MACD converging near signal line

• Interpretation: Not trend reversal, but upper box retest attempt

📈 Breakout Scenario (Above KRW 640K)

Trigger: KRW 640K breakout + volume surge (1.5M+ shares/day)

Stage 1 (Post-breakout): Rapid rise to KRW 650K-660K as short-term chase buying kicks in. This zone is short-term resistance formed after Oct 2025 high, where absorption of profit-taking may occur.

Stage 2 (After KRW 660K): If KRW 660K is cleanly broken, target moves to KRW 680K-700K range (upper range historically cited by market). Daily Bollinger Band expansion may increase short-term volatility. Weekly MACD golden cross would signal mid-term uptrend resumption.

Fundamental Support: Q1 2026 earnings surprise above guidance or major LNG/offshore orders announcement could strengthen momentum. Merger synergy with HD Hyundai Marine Solution becoming visible in actual numbers may also trigger revaluation.

Risk Management: Even after KRW 640K break, H1 2025 high resistance may emerge near KRW 680K. Partial profit-taking recommended on sharp rallies. If KRW 700K fails, expect return to KRW 600K+ box. Watch for volume decline or MOM/MACD bearish crossover as short-term top signals.

📉 Breakdown Scenario (Below KRW 600K)

Trigger: KRW 600K support break + volume increase

Stage 1 (KRW 600K break): Rapid decline to KRW 570K-580K as panic selling spreads. This zone is weekly 60-day MA location where first support attempt may occur.

Stage 2 (KRW 570K break): If KRW 570K support fails, correction may extend to KRW 550K-520K (weekly 20/120 MA cross zone). This overlaps with Sep-Nov 2025 box bottom. Daily MOM/MACD bearish crossover would signal short-term downtrend shift.

Fundamental Risk: Q1 2026 earnings miss or global shipbuilding slowdown (China low-price competition, LNG order decline, offshore demand weakness) could extend correction. Global economic slowdown reducing new ship orders may raise questions about mid-term earnings visibility.

Risk Management: Set partial watch or stop-loss at KRW 550K-570K after KRW 600K break. If correction reaches KRW 520K, reconfirm weekly 120-day MA support before considering mid-term positioning. However, shipbuilding supercycle’s mid-to-long-term uptrend remains valid, suggesting staged response over panic selling.

⚠️ Key Insight

Fundamentals vs. Technicals: 2026 guidance confirms strong earnings visibility, but stock price already reflects much of the supercycle narrative. The KRW 640K breakout is the critical test — success opens KRW 680K-700K, failure risks KRW 550K-570K pullback. Position sizing and patience are key given 2-3 month consolidation.

형의 관점

HD현대중공업 차트는 “실적 모멘텀 자체는 유지되지만, 가격 위치가 높아서 고점 돌파 여부가 관건”인 전형적인 조선 슈퍼사이클 후반부 구조다. 2026년 매출 24.4조·영업이익 1.0조 가이던스는 나쁘지 않지만, 이미 2024~2025년 3배 이상 랠리에서 상당 부분 선반영됐을 가능성이 크다.

현재 60.4만원은 2025년 10월 고점 64만원 대비 -5.6% 수준으로, 단기 모멘텀(MOM·MACD 재반등)은 회복 중이지만 고점 돌파를 여러 차례 시도했다가 실패한 자리다. 64만원을 넘으면 68만~70만원 재도전이 가능하지만, 돌파 실패 시 55만~57만원까지 되돌림 리스크도 열려 있다.

개인적으로는 “고점 돌파 확인 후 추격”보다는 “박스 하단 이탈 시 55만~57만원 구간에서 분할 관망” 쪽에 무게를 두고 있다. 조선 슈퍼사이클 중장기 우상향 추세는 유지되지만, 단기적으로는 2~3개월째 박스권에 갇혀 있는 만큼 명확한 방향 전환 신호를 기다리는 게 합리적이다.

참고 출처

- HD현대중공업 2026년 영업실적 전망 공정공시 (2026년 1월)

- HD현대중공업 분기보고서 (2025년 11월 14일)

- 카카오증권 차트 (2026년 1월 13일 기준)