- 머스크는 2015년 공동 설립한 오픈AI가 비영리 미션을 배신하고 MS에 27% 지분을 준 구조 전환으로 790억~1,340억 달러 부당 이득을 봤다고 주장한다.

- 오픈AI는 여전히 비영리 재단이 지배하는 PBC 구조이며, 머스크의 소송은 경쟁사 xAI를 위한 법적 괴롭힘이라고 반박한다.

- 2026년 4월 말 배심원 재판을 앞두고, AI 집중·규제 리스크와 빅테크 밸류에이션 논란이 재점화될 가능성이 있다.

AI 패권 싸움, 법정으로 번지다

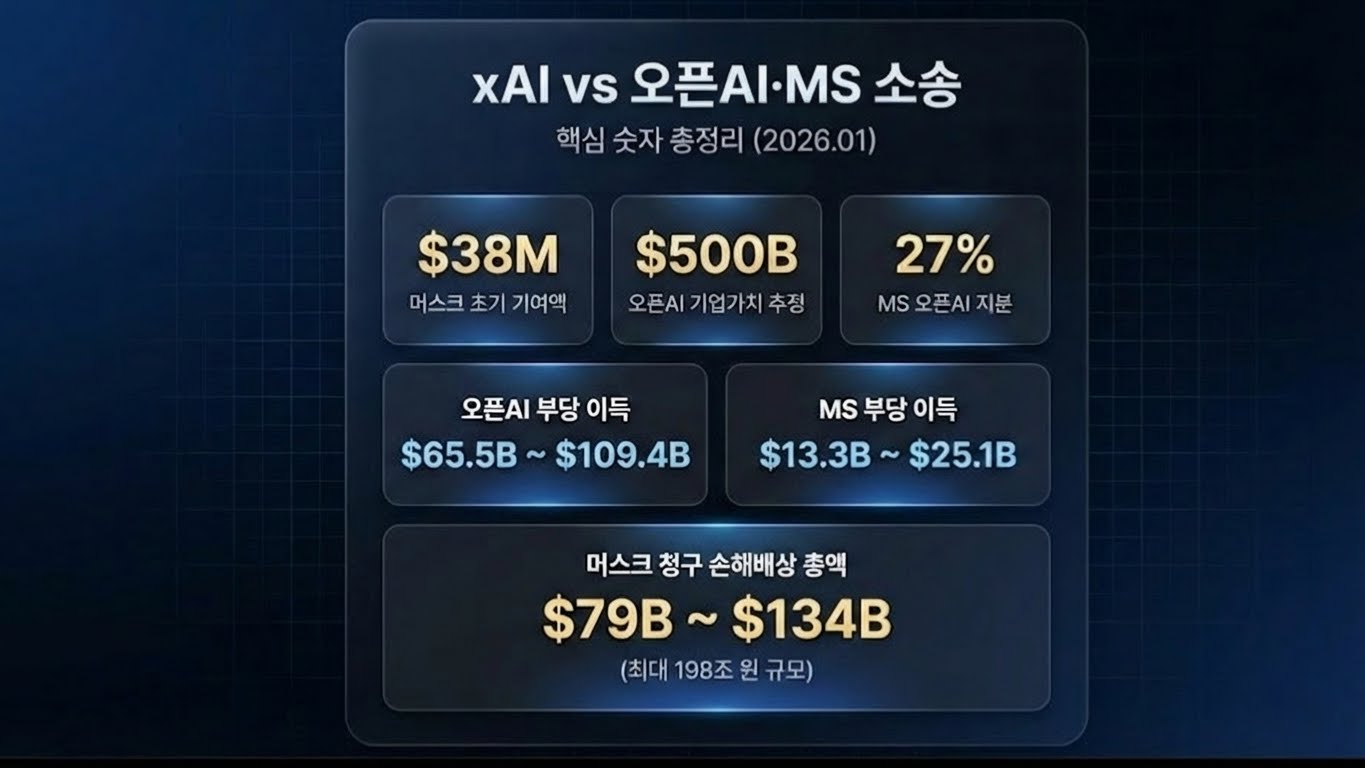

일론 머스크가 오픈AI와 마이크로소프트를 상대로 최대 1,340억 달러(약 198조원) 규모의 손해배상 소송을 제기했다. 2015년 비영리 연구기관으로 함께 시작한 오픈AI가 MS에 27% 지분을 넘기고 사실상 영리 회사로 전환한 것이 창립 취지를 배신한 것이라는 주장이다.

머스크는 법원 서류 기준 총 기여액이 약 3,800만 달러였다는 보도를 바탕으로, 자신이 초기에 자금과 네트워크·인재 영입에 기여한 덕분에 오픈AI가 현재 보도 기준 약 5,000억 달러 수준의 기업가치를 가지게 됐다고 보고 있다. 오픈AI와 MS가 “부당 이득”을 봤다는 논리다. 반면 오픈AI는 이 소송을 “근거 없는 괴롭힘이자 경쟁사 xAI를 위한 법적 시스템의 무기화”라고 반박했다.

핵심 숫자 정리

- 머스크 초기 기여액: 법원 서류 기준 총 약 3,800만 달러 (2015~2018년)

- 오픈AI 부당 이득 추정 (머스크 측): 655억~1,094억 달러

- MS 부당 이득 추정 (머스크 측): 133억~251억 달러

- 머스크 청구 손해배상 총액: 790억~1,340억 달러 (약 198조원)

- 오픈AI 기업가치 추정: 보도 기준 약 5,000억 달러 수준

- MS 오픈AI PBC 지분: 27%

타임라인: 비영리에서 MS 27% 지분까지

2015년 머스크와 샘 올트먼은 오픈AI를 비영리 연구기관으로 공동 설립했다. 당시 슬로건은 “인류 전체의 이익을 위한 AGI 개발”이었다. 머스크는 2018년 이사회에서 물러났고, 2023년에는 경쟁사 xAI를 설립했다.

오픈AI는 2025년 10월, 비영리 재단(모회사)을 유지하면서도 영리 부문을 Public Benefit Corporation(PBC, 공익법인 회사) 구조로 전환했다. 이 과정에서 MS가 PBC 지분 27%를 확보했고, 델라웨어 검찰총장은 “이의 없음(No Objection)”을 공식 확인했다. 보도에 따르면 MS는 AGI를 포함한 기술 접근권을 2032년까지 보장받는 구조로 알려져 있다.

PBC 구조란?

PBC(Public Benefit Corporation)는 영리 추구와 공익 목적을 동시에 정관에 명시하는 하이브리드 법인 구조다. 오픈AI는 여전히 비영리 재단이 지배력을 가진 상태에서, 영리 자회사를 PBC로 전환해 MS에 지분을 줬다. 이 구조가 “비영리 미션 배신”인지, “합법적 진화”인지가 이번 소송의 핵심 쟁점이다.

머스크 측 주장: “초기 기여의 대가를 받을 권리가 있다”

머스크 측은 금융경제학자 Wazzan을 내세워, 오픈AI가 현재 가치 중 655억~1,094억 달러, MS가 133억~251억 달러의 부당 이득을 봤다고 추산했다. 이는 머스크 측의 추정치다. 머스크는 자신이 초기 시드 자금과 브랜드·인재 네트워크를 제공했고, 이것이 없었다면 지금의 오픈AI는 존재하지 않았을 것이라고 주장한다. 물론 이는 머스크 측의 주장이다.

특히 “비영리 미션을 강조하며 인재를 모았는데, 나중에 MS에 27% 지분을 주고 사실상 영리 회사로 전환한 것은 배신”이라는 내러티브는 배심원 설득용으로 꽤 공격적이다.

오픈AI·MS 반박: “기부였고, 경쟁사 괴롭힘이다”

오픈AI는 머스크의 초기 기여가 “기부(donation)” 성격이었고, 이미 종료된 것이라고 주장한다. 이는 오픈AI 측 입장이다. 계약상 리턴 권리가 없었다면, 이후 가치 상승에 대한 몫을 주장하기는 어렵다.

또한 오픈AI 현재 가치의 대부분은 2022년 이후 GPT-3.5/4 상용화, 2023~2025년 MS 인프라 투자·파트너십에서 비롯된 것이고, 이는 머스크가 떠난 뒤의 경영·엔지니어링·자본 투입에 의한 것이라는 내러티브다. 이는 오픈AI·MS 측의 논리다.

MS는 혐의를 전면 부인했고, 샘 올트먼은 이 소송을 “경쟁사 xAI를 위한 법적 시스템의 무기화”라고 규정했다. 머스크가 2023년 xAI를 설립한 뒤 경쟁자로서 오픈AI를 압박하는 제스처로 볼 수 있다는 얘기다.

양측 입장 요약

- 머스크: “비영리 미션 배신, 초기 기여의 대가를 받을 권리, 부당 이득 790억~1,340억 달러” (머스크 측 추산)

- 오픈AI: “기부였고 이미 종료, 현재 가치는 우리 노력의 결과, 경쟁사 괴롭힘” (오픈AI 측 주장)

- MS: “혐의 전면 부인, 합법적 지분 투자”

시장이 봐야 할 포인트: AI 집중 리스크와 밸류에이션

이 소송이 단순히 머스크 vs 올트먼의 개인적 다툼을 넘어서는 이유는, AI 파워가 특정 빅테크로 쏠리는 집중 리스크와 규제 논란을 건드리기 때문이다.

오픈AI가 “인류 전체의 이익”을 표방하며 시작했지만, 결국 MS에 27% 지분과 보도에 따르면 AGI를 포함한 기술 접근권을 2032년까지 보장하는 독점적 파트너십을 맺은 구조는, 반독점 우려와 정면으로 충돌한다. 만약 배심원 재판에서 “비영리 미션 배신”이 일부라도 인정된다면, 오픈AI의 IPO 밸류에이션과 MS의 AI 전략에 불확실성이 커질 수 있다.

배심원 재판의 변수

2026년 4월 말 캘리포니아 오클랜드 연방법원에서 배심원 재판이 예정돼 있다. 배심원은 법리보다 “감정·내러티브”에 흔들릴 수 있다. 머스크의 “초기 기여자를 배신했다”는 스토리가 설득력을 얻으면, 오픈AI·MS에게는 브랜드 리스크와 밸류에이션 압박이 동시에 올 가능성이 있다.

한국 시장 여파: AI 반도체·클라우드 관련주 변동성

이 소송이 오픈AI의 IPO 일정이나 MS의 AI 투자 전략에 불확실성을 더하면, 엔비디아·AMD 같은 AI 반도체주와 삼성전자·SK하이닉스 같은 한국 HBM 공급사에도 단기 변동성 확대 가능성이 있다.

특히 MS 클라우드(Azure) 의존도가 높은 한국 IT 서비스·SaaS 업체들은, MS의 오픈AI 투자 리스크가 커지면 변동성이 확대될 수 있다. 물론 장기적으로는 AI 인프라 수요 자체가 꺾이진 않겠지만, 단기 밸류에이션 조정 구간에서는 방어적 접근을 고려해 볼 수 있다.

시장 대응 시나리오

머스크의 청구액이 790억~1,340억 달러로 과도하게 높아서, 배심원이나 법원이 “협상 레버리지용 제스처”로 보고 기각하거나 대폭 축소할 가능성이 있다. 오픈AI는 델라웨어 검찰총장의 “이의 없음”을 확보했고, PBC 구조가 합법적 틀 안에서 이뤄졌다는 점을 강조할 수 있다. 머스크가 xAI 경쟁사 CEO로서 이해상충 문제도 불리하게 작용할 수 있다.

만약 소송이 오픈AI·MS에 유리하게 마무리되면, 오픈AI의 IPO 밸류에이션은 보도 기준 약 5,000억 달러 수준을 방어하거나 상회할 가능성이 있다. 이 경우 AI 인프라 투자 사이클이 지속되면서 엔비디아·AMD·삼성전자·SK하이닉스 같은 AI 반도체 공급망에 긍정적 흐름이 이어질 수 있다. MS의 Azure 성장 스토리도 흔들리지 않고, 한국 IT 서비스·SaaS 업체들도 안정적인 파트너십을 유지할 가능성이 있다.

또한 이 소송이 “개인 간 감정 싸움”으로 프레이밍되면, 시장은 빠르게 잊고 AI 성장 스토리에 다시 집중할 가능성이 있다. 실제로 오픈AI 현재 가치의 대부분은 2022년 이후 GPT 상용화와 MS 인프라 투자에서 비롯된 것이고, 이는 머스크가 떠난 뒤의 성과라는 오픈AI 측 내러티브가 설득력을 얻으면, 머스크의 “초기 기여” 주장은 약해질 수 있다.

배심원 재판이라는 변수가 크다. 배심원은 법리보다 “감정·내러티브”에 흔들릴 수 있고, 머스크의 “비영리 미션을 배신했다”는 스토리가 설득력을 얻으면 오픈AI·MS에게 브랜드 리스크와 밸류에이션 압박이 동시에 올 수 있다. 특히 오픈AI가 “인류 전체의 이익”을 표방하며 시작했지만, 결국 MS에 27% 지분과 보도에 따르면 AGI를 포함한 기술 접근권을 2032년까지 보장하는 구조는 반독점 우려와 정면으로 충돌한다.

만약 배심원이 일부라도 머스크 손을 들어주거나, 오픈AI의 구조 전환이 “초기 후원자 배신”으로 인정되면, 오픈AI의 IPO 밸류에이션은 예컨대 4,000억 달러 이하로 리레이팅될 가능성이 있다. MS의 오픈AI 투자 리스크가 커지면, Azure 성장 스토리에도 의문이 제기되고, 엔비디아·AMD 같은 AI 반도체주는 단기 조정 압력을 받을 수 있다.

한국 시장에서는 삼성전자·SK하이닉스 같은 HBM 공급사가 변동성 확대 가능성에 노출되고, MS 클라우드 의존도가 높은 IT 서비스·SaaS 업체들도 파트너십 불확실성으로 주가 변동성이 커질 수 있다. 또한 이 소송이 AI 집중 리스크와 규제 논란을 재점화하면, 빅테크 전반에 밸류에이션 디스카운트가 올 수 있고, 이는 나스닥 조정으로 이어져 코스피·코스닥에도 전이될 가능성이 있다.

English Summary (click to expand)

📊 Market Context

Elon Musk has filed a lawsuit against OpenAI and Microsoft, seeking up to $134 billion in damages. He claims that OpenAI betrayed its nonprofit mission by giving Microsoft a 27% stake in its Public Benefit Corporation (PBC) structure. According to Musk’s side, this resulted in wrongful gains of $79–134 billion for OpenAI and $13–25 billion for Microsoft.

📈 Bullish Case

If the court dismisses or significantly reduces Musk’s claim—viewing it as a competitive gesture rather than a legitimate case—OpenAI’s IPO valuation could maintain or exceed the reported $500 billion level. Microsoft’s Azure growth story would remain intact, benefiting AI infrastructure suppliers like NVIDIA, AMD, Samsung Electronics, and SK Hynix.

Korean IT service and SaaS firms relying on Microsoft’s cloud ecosystem would also maintain stable partnerships. If the lawsuit is framed as a “personal dispute,” the market may quickly refocus on AI growth narratives, as most of OpenAI’s current value stems from post-2022 commercialization efforts—long after Musk’s departure.

📉 Bearish Case

Jury trials are unpredictable, and if the narrative of “betraying the nonprofit mission” resonates, OpenAI’s valuation could drop below $400 billion, for example. Microsoft’s OpenAI investment risk would increase, pressuring Azure’s growth outlook.

This could trigger short-term corrections in AI semiconductor stocks and create volatility for Korean HBM suppliers like Samsung Electronics and SK Hynix. MS cloud-dependent firms may also face partnership uncertainties. Anti-monopoly concerns around AI concentration could lead to broader big-tech valuation discounts, potentially rippling into KOSPI and KOSDAQ through Nasdaq corrections.

🎯 Takeaway

The lawsuit highlights the tension between OpenAI’s original nonprofit ideals and its current commercial structure. The April 2026 jury trial will be a critical event for AI governance, big-tech valuations, and regulatory scrutiny.

Investors should monitor legal developments closely, as outcomes could ripple through the entire AI supply chain—from chips to cloud services. However, this analysis does not constitute investment advice, and all investment decisions remain the responsibility of individuals.

형의 관점: AI 패권 싸움의 본질은 규제와 밸류에이션

형이 보기에 이 소송의 본질은 “머스크 vs 올트먼”이 아니라, AI 파워가 특정 빅테크로 쏠리는 집중 리스크와 밸류에이션 논란이야. 오픈AI가 “인류 전체의 이익”을 표방하며 시작했지만, 결국 MS에 27% 지분과 보도에 따르면 AGI를 포함한 기술 접근권을 2032년까지 보장하는 구조는 반독점 우려와 정면으로 충돌해.

배심원 재판이라는 변수도 무시할 수 없어. 배심원은 법리보다 “감정·내러티브”에 흔들릴 수 있고, 머스크의 “초기 기여자를 배신했다”는 스토리가 설득력을 얻으면 오픈AI·MS에게 브랜드 리스크와 밸류에이션 압박이 동시에 올 수 있어. 물론 배심원이 “경쟁사 CEO”라는 점을 어떻게 받아들이느냐가 핵심 변수 중 하나야.

한국 투자자 입장에서는, AI 반도체·클라우드 관련주들이 단기 변동성을 겪을 수 있다는 점을 염두에 둬야 해. 엔비디아·AMD·삼성전자·SK하이닉스 같은 AI 인프라 공급망은, 오픈AI의 IPO 밸류에이션과 MS의 AI 투자 전략에 불확실성이 생기면 변동성 확대 가능성에 노출될 수 있어. 장기적으로는 AI 수요 자체가 꺾이진 않겠지만, 2026년 4월 말 재판 전후로는 방어적 접근을 고려해 볼 수 있어.