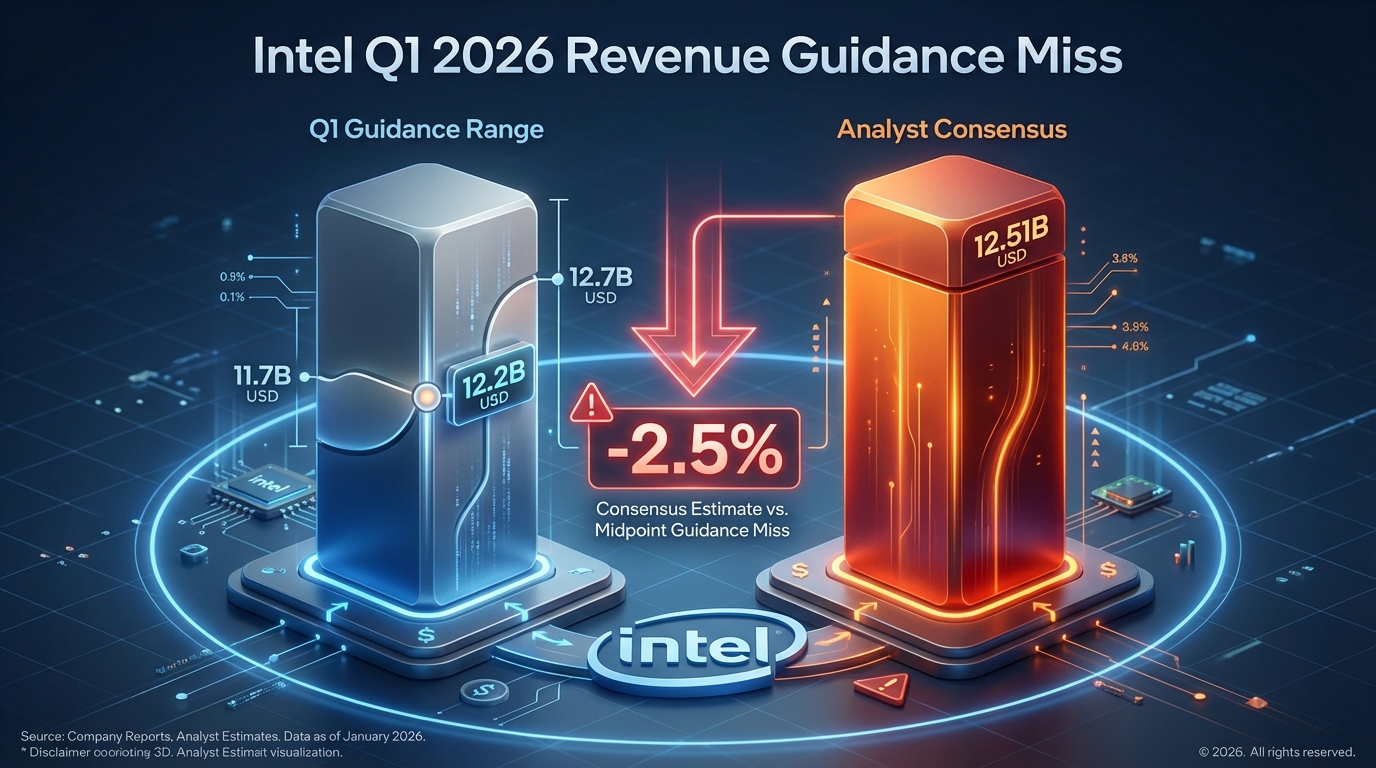

- 인텔 4Q25 매출 136.7억 달러로 컨센서스 상회했으나, 1Q26 가이던스(117억~127억 달러)는 시장 기대치(125.1억 달러)를 밑돌았다.

- 조정 EPS 가이던스를 0달러(손익분기)로 제시하면서 시간외 -14%, 다음날 프리마켓 추가 -12% 급락으로 이틀간 약 -26% 하락했다.

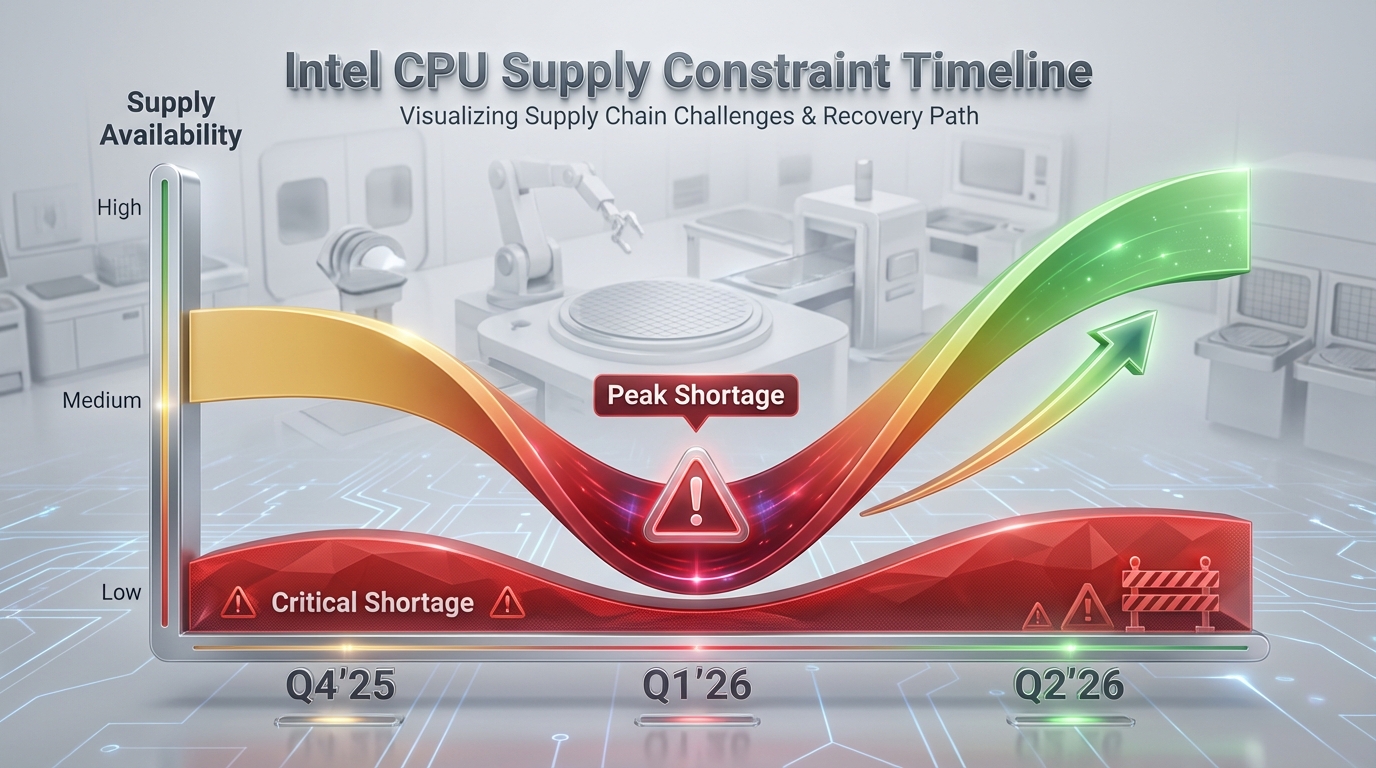

- CFO는 AI 데이터센터 CPU 수요 급증에도 공급 제약이 1분기에 최악이며, 2분기부터 개선될 것으로 전망했다.

실적은 넘었는데 가이던스에서 무너진 인텔

인텔이 1월 22일 발표한 2025년 4분기 실적은 매출·EPS 모두 컨센서스를 웃도는 서프라이즈였다. 4분기 매출은 136.7억 달러로 전년 동기 대비 4.1% 감소했지만, 애널리스트 기대치는 상회했다. 데이터센터·AI 부문 매출도 47억 달러로 전년 대비 9% 증가하면서 AI 서버 수요 강세를 확인시켰다.

하지만 실적 발표와 함께 공개된 1분기 가이던스가 시장을 얼어붙게 만들었다. 인텔은 2026년 1분기 매출을 117억~127억 달러로 제시했는데, LSEG 집계 컨센서스 125.1억 달러를 가운데 값 기준으로도 밑도는 구간이었다. 조정 주당순이익은 0달러(손익분기)를 가이던스로 제시해, 월가 컨센서스 0.05달러에도 못 미쳤다.

인텔 실적·가이던스 핵심 수치

- 4Q25 매출: 136.7억 달러 (전년 대비 -4.1%, 컨센서스 상회)

- 1Q26 매출 가이던스: 117억~127억 달러 (vs 컨센서스 125.1억 달러)

- 1Q26 조정 EPS 가이던스: 0달러 (vs 컨센서스 0.05달러)

- DC&AI 부문 4Q25 매출: 47억 달러 (전년 대비 +9%)

- 주가 반응: 시간외 -14%, 다음날 프리마켓 추가 -12% (이틀간 약 -26%)

공급 부족이 핵심 변수 — 1분기가 바닥

인텔 경영진은 컨퍼런스 콜에서 가이던스 하향의 핵심 원인으로 ‘공급 제약’을 지목했다. CFO 데이비드 진스너는 “산업 전반의 공급 부족 속에서도 4분기를 잘 넘겼다”면서도 “가용 공급은 1분기에 가장 낮은 수준을 찍고, 2분기 이후 개선될 것”이라고 설명했다.

CEO 립부 탄은 ‘AI 데이터센터 쪽의 전통 서버 CPU 수요가 매우 강하지만, 현재 공급 제약 탓에 고객 수요를 전부 채우지 못하고 있다’며 ‘팹 효율과 생산량을 끌어올리기 위해 전사적으로 대응 중’이라고 말했다. 진스너는 서버 CPU 수요가 지난 두 분기 동안 예상 이상으로 급증했고, 1분기에 CPU 부족이 피크일 것이라고 덧붙였다.

CFO 데이비드 진스너 핵심 코멘트

“CPU 공급은 1분기에 가장 타이트하고 2분기부터 점진 개선될 것으로 본다. 더 많은 공급이 있었다면 4분기 매출이 의미 있게 더 높았을 것이다.”

수요는 강한데 생산이 못 따라간다는 아이러니

인텔이 처한 상황은 역설적이다. AI 데이터센터 붐으로 서버 CPU 수요가 폭증하고 있지만, 정작 인텔의 생산 능력이 이를 따라잡지 못하면서 매출 기회를 놓치고 있다는 것이다. 진스너 CFO는 “더 많은 공급이 있었다면 매출이 의미 있게 더 높았을 것”이라고 언급했는데, 이는 수요 자체는 견고하지만 공급망 병목이 실적을 짓누르고 있음을 시사한다.

번스타인 애널리스트들은 ‘서버 사이클은 실제로 진행 중이지만, 인텔이 이를 심각하게 오판한 탓에 생산능력이 크게 부족한 상태’라고 평가했다. 시장은 인텔이 AI 수요를 제대로 예측하지 못했고, 팹 증설이나 외부 위탁 생산 확대 같은 대응이 늦었다고 보고 있다.

시장의 핵심 우려

인텔이 AI 서버 수요 급증을 오판해 생산 능력 확보에 실패했다는 점, 그리고 1분기 공급 부족이 매출·수익성을 직격탄으로 타격할 것이라는 우려가 주가 급락의 배경이다.

주가는 이틀간 26% 폭락 — 시장 신뢰 타격

인텔 주가는 실적 발표 직후 시간외에서 약 14% 급락한 데 이어, 다음 날(1월 23일) 프리마켓에서 추가로 12% 안팎 하락했다. 이틀간 합산 낙폭은 약 26%에 달하며, 이는 단순히 1분기 가이던스 미스를 넘어 인텔의 공급망 관리 능력과 AI 시대 대응 전략에 대한 시장 신뢰가 크게 흔들렸음을 보여준다.

실적은 컨센서스를 넘었지만, 가이던스가 기대치를 밑돌면서 투자자들은 “지금 당장의 숫자보다 앞으로의 전망이 더 중요하다”는 판단을 내린 것으로 보인다. 특히 조정 EPS 가이던스를 0달러로 제시한 것은 인텔이 1분기에 실질적인 이익을 내지 못할 가능성을 시사하며, 수익성 악화 우려를 키웠다.

시장 대응 시나리오

인텔이 제시한 ‘2분기부터 공급 개선’ 전망이 실제로 이행된다면, 2분기 실적에서 매출·수익성 개선이 가시화될 가능성이 있다. CFO가 언급한 대로 AI 데이터센터 서버 CPU 수요는 견고하며, 공급 병목만 해소되면 밀린 수요가 한꺼번에 매출로 전환될 수 있다는 점은 긍정적 변수다.

또한 인텔이 팹 효율 개선과 외부 위탁 생산 확대를 통해 2분기 이후 공급량을 의미 있게 늘릴 수 있다면, 현재의 과도한 주가 하락은 단기 과민 반응으로 평가될 여지도 있다. 데이터센터·AI 부문이 전년 대비 9% 성장을 기록한 점, 그리고 2025년 연간 매출 528.5억 달러가 전년(531억 달러) 대비 소폭 감소에 그친 점은 인텔의 기본 체력이 완전히 무너진 것은 아님을 시사한다.

일부 애널리스트들은 현재 주가 수준(이틀간 -26% 하락 후)이 인텔의 장기 펀더멘털 대비 과도하게 저평가되었을 가능성을 언급하고 있으며, 공급 개선 시그널이 나오기 시작하면 반등 여력이 있다고 보고 있다.

반대로 인텔의 공급 제약이 2분기에도 충분히 해소되지 않거나, 팹 효율 개선이 예상보다 더디게 진행될 경우 2분기 실적마저 기대치를 밑돌 위험이 있다. 1분기 조정 EPS 가이던스가 0달러(손익분기)라는 것은 인텔이 수익성 측면에서 심각한 압박을 받고 있음을 의미하며, 이러한 상황이 장기화될 경우 주가 추가 하락 압력이 커질 수 있다.

또한 번스타인이 지적한 대로 인텔이 AI 서버 수요를 심각하게 오판했다는 평가가 시장에서 굳어질 경우, 경영진의 전략 실행 능력에 대한 신뢰가 장기적으로 훼손될 수 있다. 엔비디아나 AMD 같은 경쟁사들이 AI 칩 시장에서 빠르게 점유율을 확대하는 동안 인텔은 공급 병목으로 기회를 놓치고 있다는 인식이 퍼지면, 투자자들이 인텔 대신 경쟁사로 자금을 이동시킬 가능성도 배제할 수 없다.

2025년 연간 매출이 전년 대비 감소(-0.5%)한 점, 그리고 2026년 시작부터 약한 가이던스를 제시한 점은 인텔이 AI 시대에 제대로 적응하지 못하고 있다는 우려를 키운다. 만약 1분기 실적이 가이던스마저 밑돌거나, 2분기 가이던스가 다시 한 번 실망스러울 경우 주가는 현재 수준에서 추가 하락할 여지가 있다.

📄 English Summary (click to expand)

📊 Intel Q4 2025 Results Beat, But Q1 2026 Guidance Shocks Market

Intel reported Q4 2025 revenue of $13.67B, down 4.1% YoY but beating consensus estimates. The Data Center & AI segment generated $4.7B, up 9% YoY, confirming strong AI server demand. However, the company’s Q1 2026 guidance of $11.7B-$12.7B revenue fell short of the $12.51B consensus, with adjusted EPS guided to break-even (vs. $0.05 consensus). 💥

⚠️ Supply Constraints Hit Peak in Q1, Recovery Expected in Q2

CFO David Zinsner explained that industry-wide supply shortages constrained Q4 performance and will reach their worst point in Q1 2026, with improvement expected from Q2 onward. CEO Lip-Bu Tan noted that AI data center CPU demand remains “very strong,” but Intel cannot fully meet customer orders due to production capacity limits. The company is working to boost fab efficiency and output across the organization. 🏭

📉 Stock Plunges 26% Over Two Days

Intel shares dropped ~14% in after-hours trading following the earnings call, then fell an additional ~12% in pre-market the next day, resulting in a combined ~26% decline. The market interpreted the weak Q1 guidance and break-even EPS forecast as signs that Intel severely underestimated AI server demand and failed to secure adequate production capacity. 🔻

🎯 Key Takeaway

Intel’s Q4 results confirmed robust AI server demand, but the company’s inability to meet that demand due to supply constraints has triggered a crisis of confidence. If supply improvements materialize in Q2 as management promised, the stock could recover from oversold levels. However, if Q1 results disappoint or Q2 guidance remains weak, further downside risk cannot be ruled out. Analysts from Bernstein criticized Intel for “seriously misjudging the server cycle,” highlighting structural concerns beyond short-term supply issues. ⚖️

형의 관점: 수요는 확인됐는데 공급이 문제다

형이 보기엔 인텔이 지금 가장 아쉬운 건, 수요는 명확히 있는데 생산을 못 따라간다는 점이야. AI 데이터센터 서버 CPU 수요가 지난 두 분기 동안 예상보다 훨씬 강하게 왔고, 4분기 DC&AI 부문 매출도 9% 늘었다는 건 수요 자체는 건재하다는 증거지. 문제는 인텔이 이 수요를 미리 예측하고 생산 능력을 확보하지 못했다는 거야.

CFO가 “1분기에 공급이 가장 타이트하고 2분기부터 나아진다”고 했으니, 일단 2분기 실적을 주목해야 할 것 같아. 만약 2분기에 정말로 공급이 개선되고 매출·수익성이 반등한다면 지금의 주가 급락은 과민 반응이었다고 평가될 수도 있어. 하지만 반대로 2분기에도 가이던스가 약하게 나오면 “인텔이 AI 시대에 뒤처지고 있다”는 인식이 더 강해질 수 있지.

형 생각엔 단기적으로는 변동성이 클 것 같고, 1분기 실적 발표 전까지는 관망 구간으로 보는 게 나을 것 같아. 인텔이 정말로 공급 문제를 해결할 능력이 있는지, 아니면 구조적으로 경쟁사 대비 뒤처진 건지는 앞으로 2~3분기 실적을 더 지켜봐야 판단할 수 있을 거야.