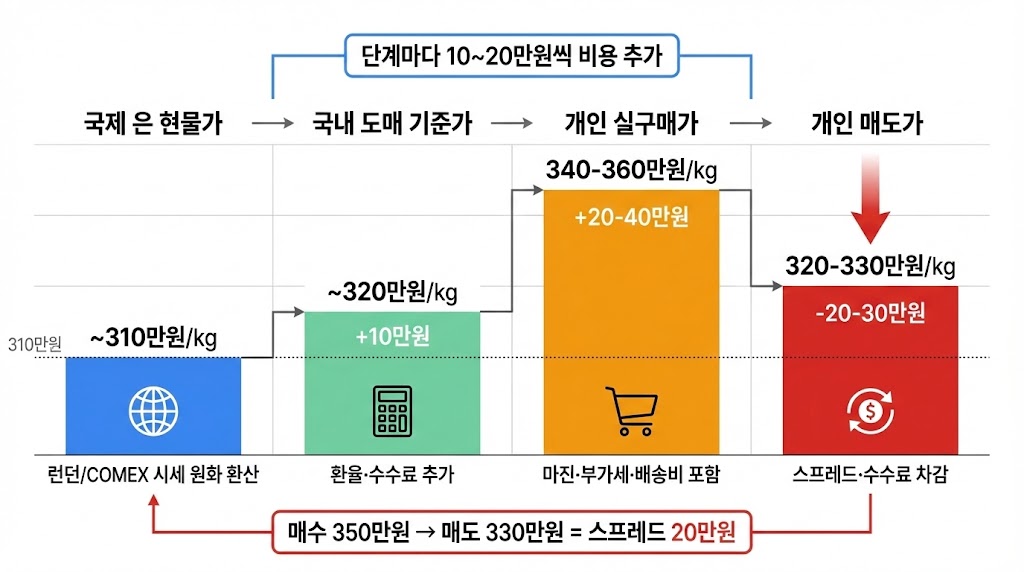

- 요즘 은괴 가격, 왜 이렇게 비싸졌지?: 가을만 해도 1kg 은괴 가격이 200만 원대 후반에 보였는데, 2025년 12월 중순 기준 300만 원대 중반까지 붙어 있고, 석 달 사이에 대략 30% 안팎 오른 셈이며, 국제 은 현물가(런던/COMEX 시세 원화 환산) → 국내 도매 기준가(환율·수수료 추가) → 개인 실구매가(마진·부가세·배송 포함) → 되팔 때 매입가(스프레드·수수료 차감) 구조를 거치며 단계별로 비용이 붙는다.

- 2025년 은 가격 급등: 5년 연속 구조적 적자: 세계 은 시장은 2021~2025년 5년 연속 구조적 적자를 기록 중이고, 2025년 공급 부족 규모는 연간 2억~2억5천만 온스 수준(전체 수요의 약 20% 내외)이며, 광산 신규 투자 부족·광석 품위 하락·환경 규제로 공급이 늘지 않는 가운데 태양광 패널·전기차·배터리·전자부품에서 은 사용량이 급증하고, 인플레이션·달러 불안으로 투자 수요(ETF·실물 바·코인)까지 동시 확대되며 가격이 급등했다.

- 실물 은 투자 포인트: 스프레드·변동성 체크: 실물 은은 매수/매도 스프레드가 크고(1kg 350만 원에 사서 330만 원에 파는 구조), 가격이 최소 10% 이상 올라야 수수료·스프레드 제하고 본전+조금이 되며, 실물(보관·보험·유동성 불편 but 손에 쥐는 느낌·위험 분산) vs ETF/선물(유동성·거래 편함 but 발행사 리스크·파생 특성) 선택이 필요하고, 은은 금보다 산업 비중이 커서 경기·정책·기술 변화에 더 민감하다.

요즘 은괴 가격, 왜 이렇게 비싸졌지?

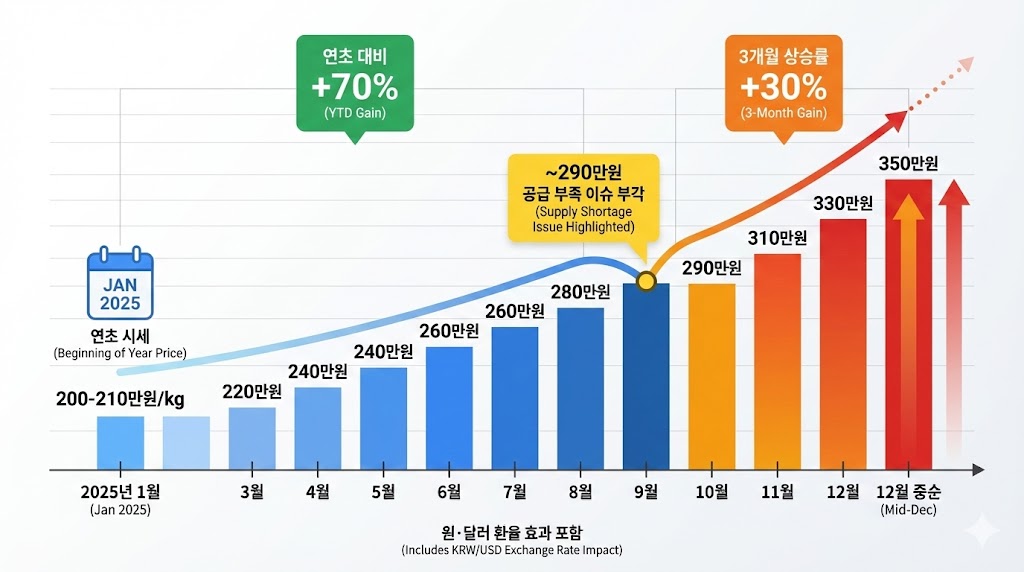

가을엔 200만 원대 후반, 지금은 300만 원대 중반

가을만 해도 1kg 은괴 가격이 200만 원대 후반에 보였어. 그런데 요즘 시세를 보니 300만 원대 중반까지 붙어 있더라. 석 달 사이에 대략 30% 안팎 오른 셈이야. 뉴스에서 ‘은 공급이 수요를 못 따라간다’는 말을 그냥 흘려들었는데, 이제는 내 지갑에서 체감을 하는 중이야.

은괴 가격표 한 장으로 보는 구조

4단계 폭포수 차트 (국제 현물가 → 도매가 → 소매가 → 매입가) + 각 단계별 비용 표시

| 구분 | 의미 | 예시 가격(1kg) | 출처/기준 |

|---|---|---|---|

| 국제 은 현물가 | 런던/COMEX 은 시세를 원화로 환산한 이론 가격 | 약 310만 원 | TradingEconomics, Kitco, SilverPrice.org, BullionVault 시세 |

| 국내 도매 기준가 | 국내 도매업체가 참고하는 기준가(국제가 + 환율 + 수수료) | 약 320만 원 | SilverPrice South Korea, Bullion Rates, GoldpriceData KRW 시세 |

| 개인 실구매가 | 개인이 금은방/온라인몰에서 실제 지불하는 가격(마진·부가세·배송 포함) | 340~360만 원 | 국내 금은방·귀금속몰 시세(한국금거래소 등) |

| 개인 매도가 | 개인이 다시 업체에 되팔 때 받는 가격(스프레드·수수료 차감) | 320~330만 원 | 동일 국내 업체 매입가 게시판 |

국제가 → 도매가 → 소매가 → 매입가 순서

국제 은 현물가는 런던·COMEX 시세를 원화로 환산한 이론 가격이야. 여기에 환율·수수료가 붙으면 국내 도매 기준가가 되고, 개인이 금은방이나 온라인몰에서 실제 지불하는 가격은 마진·부가세·배송비까지 포함돼서 340~360만 원 수준이야. 되팔 때는 스프레드·수수료가 차감돼서 320~330만 원 정도 받게 돼. 단계마다 10~20만 원씩 비용이 붙는 구조야.

2025년 은 가격, 숫자로 보면 얼마나 오른 걸까

2025년 1월→12월 가로 타임라인 + 1kg 가격 변화 그래프 (200만원대→300만원대)

달러 기준: 연간 60~70% 상승

2025년 초 은 가격은 온스당 30달러 초반대였는데, 12월 중순 기준으로 50달러 중반까지 올라 연간 60~70% 급등했어.

원화 기준: 1kg당 200만 원대 후반 → 300만 원대 중반

같은 기간 원화 기준 1kg 시세를 보면, 9월 초에는 1kg당 200만 원대 후반이었는데, 12월 중순에는 300만 원대 중반까지 뛰었어. 원·달러 환율까지 겹치면서, 원화 기준으론 연간 100% 이상 오른 구간도 있어.

왜 이렇게 오른 걸까 — 공급 < 수요

5년 연속 구조적 적자

세계 은 시장은 2021~2025년 5년 연속 구조적 적자를 기록 중이야. 2025년 공급 부족 규모는 연간 2억~2억5천만 온스 수준으로, 전체 수요의 약 20% 내외야.

공급이 늘지 않는 이유

광산 신규 투자가 부족하고, 광석 품위가 하락하며, 환경 규제가 강화되면서 은 생산이 늘지 않고 있어. 신규 광산을 여는 데는 시간과 비용이 많이 들어서, 단기간에 공급을 늘리기 어려운 구조야.

수요는 급증 중

태양광 패널·전기차·배터리·전자부품에서 은 사용량이 급증하고 있어. 은은 전기 전도성이 뛰어나서 반도체·전자기기에 필수적이고, 태양광 패널에도 대량으로 쓰여. 여기에 인플레이션·달러 불안으로 투자 수요(ETF·실물 바·코인)까지 동시에 확대되면서 가격이 급등한 거야.

실물 은, 투자할 때 이건 알고 들어가자

매수/매도 스프레드가 크다

실물 은은 매수/매도 스프레드가 커. 1kg 350만 원에 사서 330만 원에 파는 구조야. 가격이 최소 10% 이상은 올라야 수수료·스프레드 제하고 본전+조금이 돼.

실물 vs ETF

실물은 보관·보험·유동성이 불편하지만, 손에 쥐는 느낌과 위험 분산 효과가 있어. ETF/선물은 유동성·거래가 편하지만, 발행사 리스크·파생 특성을 고려해야 해.

은은 금보다 산업 비중이 크다

은은 금보다 산업 비중이 커서 경기·정책·기술 변화에 더 민감해. 태양광·전기차 정책이나 경기 사이클에 따라 가격 변동성이 크다는 점을 알아둬야 해.

시장 대응 시나리오

5년 연속 구조적 적자가 이어지고 있고, 광산 신규 투자 부족으로 단기간에 공급이 늘어나기 어려워. 태양광·전기차·배터리 산업 확대로 은 수요는 계속 증가할 전망이야. 인플레이션·달러 불안이 지속되면 안전자산 수요도 유지될 거야.

경기가 둔화되면 산업 수요(전자기기·태양광)가 줄어들 수 있어. 인플레이션이 진정되고 달러가 안정되면 안전자산 수요가 감소하면서 가격이 조정받을 수 있어. 실물 은은 스프레드가 커서, 단기 가격 하락 시 손실 폭이 클 수 있어.

형의 결론

가을에 200만 원대 후반에 보이던 1kg 은괴가 겨울에 300만 원대 중반이 된 건, 우연이 아니라 뒤에 깔린 구조(공급 부족·산업 수요·인플레·환율)가 만든 결과야.

은 가격을 맞히려 하기보다, 지금 가격이 과거 대비 어느 구간에 있는지, 내 자산에서 은을 몇 %까지 가져갈지, 실물/ETF 중 뭘로 가져갈지를 정하는 게 더 중요해.

실물 은은 스프레드가 크고 보관이 불편하지만, 손에 쥐는 느낌과 위험 분산 효과가 있어. 반면 ETF는 유동성이 좋지만 발행사 리스크를 고려해야 해. 은은 금보다 산업 비중이 커서 경기·정책·기술 변화에 민감하다는 점도 기억해 둬.

지금 은 가격이 높아 보여도, 공급 부족·산업 수요 확대 구조가 유지되는 한 추가 상승 여력은 열려 있어. 다만 단기 변동성이 크니, 본인 자산 배분 계획 안에서 접근하는 게 안전해.

English Summary (click to expand)

- Silver price jump in Korea: In autumn 2025, a 1kg silver bar in Korea traded in the high ₩2M range, but by mid‑December prices moved into the mid‑₩3M range – roughly a 30% gain in about three months. This gap reflects not only the international spot price but also FX, wholesale margins, VAT, retail mark‑ups, and buyback discounts. [web:105][web:108][web:112]

- Price structure from spot to retail: The 1kg price can be broken into four layers – (1) international spot (London/COMEX, KRW‑converted), (2) domestic wholesale reference (spot + FX + fees), (3) retail purchase price for individuals (wholesale + dealer margin + VAT + shipping), and (4) buyback price when selling back (retail minus spread and fees). Each step typically adds or subtracts ₩100k–₩200k per kilo. [web:105][web:108]

- Five years of structural deficit: According to the Silver Institute and World Silver Survey, the global silver market has been in structural deficit for five consecutive years (2021–2025), with a 2025 shortfall estimated around 200–250 million ounces, roughly 20% of annual demand. Mine under‑investment, declining ore grades, and tighter environmental regulations limit supply growth. [web:107][web:110][web:119]

- Demand from industry and investors: Industrial demand is rising from solar panels, EVs, batteries, and electronics because silver has excellent electrical conductivity. At the same time, high inflation and dollar uncertainty have boosted investment demand via ETFs, physical bars, and coins, amplifying the price move when supply is constrained. [web:110][web:113][web:116]

- Key points for physical investors: Physical silver carries wide bid‑ask spreads (e.g., buy around ₩3.5M/kg, sell back around ₩3.3M/kg), so prices often need to rise 10%+ just to break even after costs. Bars offer tangibility and diversification but require storage and accept lower liquidity, while ETFs are easier to trade but come with issuer and product risks. Silver’s higher industrial share versus gold also means greater sensitivity to economic cycles and policy/technology shifts. [web:112][web:118]

This article is for informational purposes only and does not constitute investment advice.

참고 출처

- 은 시세 출처: GoldpriceData KRW, Bullion Rates, TradingEconomics, SilverPrice.org, Kitco, BullionVault

- 시장 분석 출처: Silver Institute, World Silver Survey 2025, Mining Visuals

{kind=link}