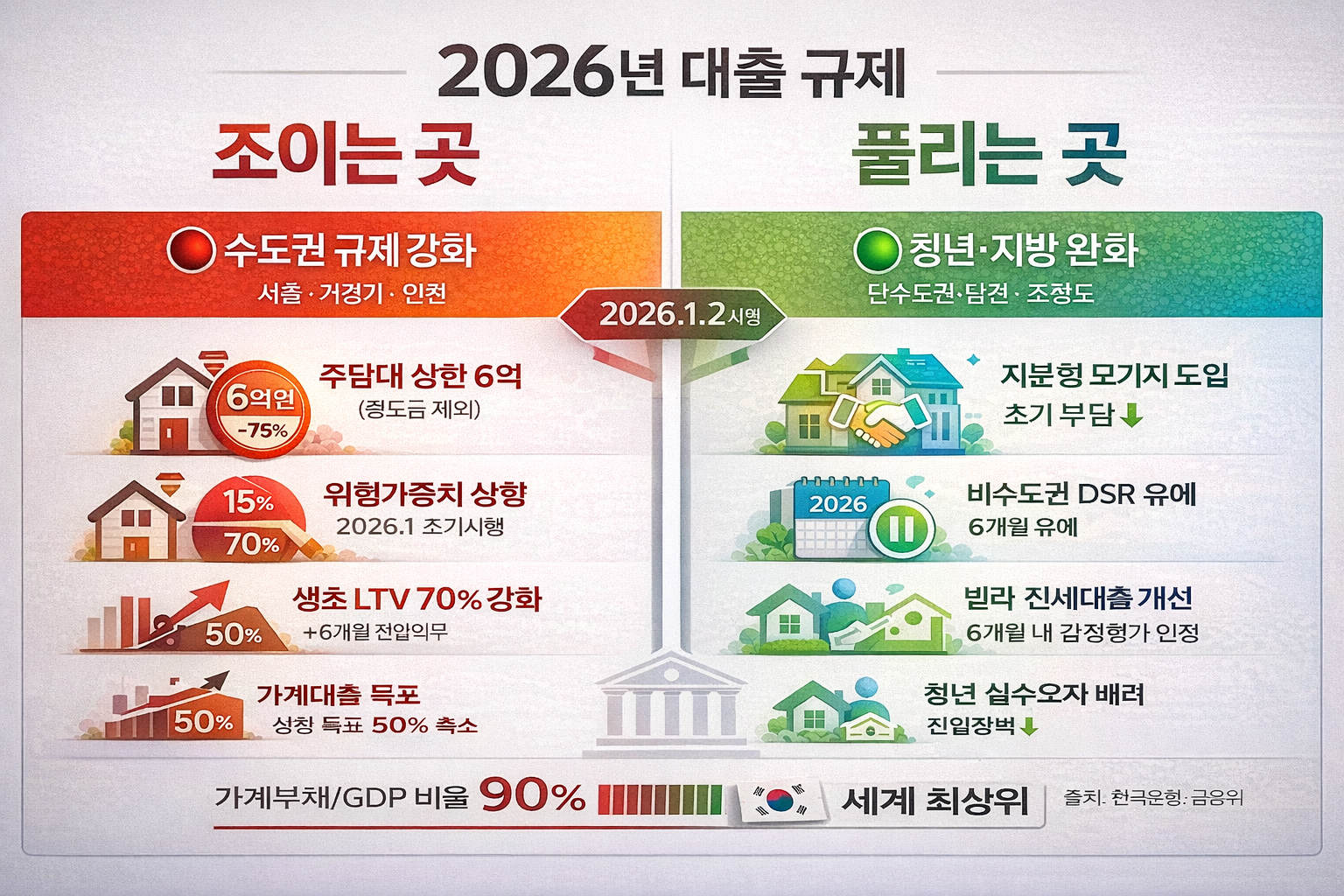

- 수도권 대출 조이기 본격화 — 정부가 2026년 1월부터 서울·수도권·규제지역 주택구입 목적 주담대 상한 6억 원(중도금 제외, 정책대출은 자체한도)을 적용하기로 했고, 주담대 위험가중치 하한 15%→20% 상향을 4월에서 1월로 조기 시행하기로 했어. 전체 금융권 가계대출 성장 목표 50% 축소, 생애최초 주담대 LTV 80%→70% 강화에 전입의무 6개월을 추가했지.

- 청년·지방 완화 틈새 존재 — 청년·무주택자 지분형 모기지로 초기 자기자본 부담을 완화하는 방안을 도입했고(정부·주택기금이 주택 지분 일부 보유), 비수도권 주담대 스트레스 DSR 3단계 적용을 6개월 유예하기로 했어(2026년 6월까지 2단계 유지). 빌라·다가구 세입자 전세대출 시 최근 6개월 내 감정평가액 기준 적용 방안도 마련했어(공시가 140% 일괄 적용 대신).

- 총량 관리 배경과 전망 — 가계부채/GDP 비율 90%대로 세계 최상위 수준, 2025년 5월 은행 가계대출 +5.6조·주담대 +4.2조(8개월 만에 최대) 급증이 추가 규제 배경, 금융위 “2026년에도 가계부채 총량 관리 기조 유지 불가피” 천명, 월별·분기별 대출 목표 관리 강화로 연말 ‘론 클리프’ 방지, 올해 목표 초과 은행(국민·카카오·광주은행)은 내년 성장 목표 추가 축소

1월 2일, 서울 대출 문턱이 달라졌다

2026년 1월 2일부터 서울·수도권·규제지역에서 집 사려고 주택담보대출 받으려면 최대 6억 원까지만 받을 수 있어. 중도금 대출은 제외고, 정책대출(디딤돌·보금자리론)은 자체 한도 적용하지만, 실제 대출금액은 LTV·DTI·DSR 비율에 따라 달라져. 7억·8억짜리 아파트 사려던 사람들은 자기자본을 더 준비하거나, 6억 이하 매물로 눈을 돌려야 하는 상황이야.

같은 날부터 은행 주담대 위험가중치 하한도 15%에서 20%로 올라. 원래는 2026년 4월 시행 예정이었는데, 당국이 3개월 앞당겨 조기 시행하기로 했어. 위험가중치가 올라가면 은행이 같은 금액을 빌려줄 때 필요 자본이 늘어나니까, 대출 여력이 줄어들고 한도나 금리 측면에서 보수적으로 바뀔 가능성이 커. 부동산으로 쏠린 자금을 기업·자본시장 쪽으로 돌리겠다는 정부 의지가 반영된 거지.

생애최초 주택구입 목적 주담대(생초 주담대) LTV도 80%에서 70%로 강화하고, 6개월 이내 전입의무까지 붙이기로 했어. 정책대출(디딤돌·보금자리론)도 동일하게 적용돼. 실거주 목적 아닌 추가 주택 구입 수요를 차단하려는 거야.

숫자로 보는 규제 배경 — GDP 대비 90%, 5월 급증

왜 이렇게 조이는 걸까? 배경은 명확해. 한국 가계부채/GDP 비율이 2025년 기준 90%대로 세계 최상위 수준이야. 2025년 5월 한 달 동안 은행 가계대출이 +5.6조 원, 주담대가 +4.2조 원 늘어나면서 8개월 만에 최대 증가폭을 기록했어. 이 급증이 추가 규제의 직접적인 배경이 된 거지.

금융위원회·금융당국은 “2026년에도 현재 수준의 가계부채 관리 스탠스를 유지할 수밖에 없다”고 밝혔어. 전체 금융권(은행·보험·2금융) 가계대출 증가 목표를 기존의 50% 수준으로 반토막 내라는 방침을 발표했고, 정책대출(디딤돌·버팀목·보금자리론)도 연간 공급계획 대비 25% 감축하기로 했어.

2026년 가계대출 규제 핵심 수치

- 주담대 상한: 서울·수도권 6억 원 (중도금 제외)

- 위험가중치: 15% → 20% (2026.1 조기 시행)

- 총량 목표: 전 금융권 50% 축소, 정책대출 25% 감축

- 생초 LTV: 80% → 70% + 전입의무 6개월

- 가계부채/GDP: 90%대 (세계 최상위 수준)

월별·분기별 대출 목표량을 더 낮춰 관리하겠다는 계획도 발표됐어. 연말에 대출 한도 다 채우고 ‘론 클리프'(대출 절벽) 생기지 않게, 연간 총량을 월별로 쪼개서 깐깐하게 관리하겠다는 거야. 올해 목표 초과 대출한 은행(국민은행·카카오뱅크·광주은행 등)은 내년도 대출 성장 목표를 더 줄이는 패널티까지 받기로 했어.

문 좁아졌는데, 틈새는 있다 — 청년·지방 완화

그런데 모든 문이 닫힌 건 아니야. 청년·무주택자 대상 지분형 모기지는 오히려 진입 장벽을 낮추는 쪽으로 움직이고 있어. 정부·주택기금이 주택 지분 일부를 보유하고, 청년·신혼부부는 초기 자기자본을 줄여서 집을 사는 구조야. 집값 전액을 혼자 감당하는 게 아니라, 지분 일부를 공공이 들고 가는 방식이라 실수요자 입장에선 문턱이 낮아지는 효과가 있지.

비수도권 주담대 스트레스 DSR 3단계 적용도 6개월 유예하기로 했어. 원래는 2026년 1월부터 지방 소재 주택 담보 대출도 스트레스 금리 100%를 DSR 산정에 반영하는 3단계 규제가 적용될 예정이었는데, 2026년 6월까지 현행(2단계) 기준을 유지하기로 했어. 지방 부동산 경기·건설 경기 상황을 고려한 조치야. 스트레스 금리 적용 시 가산 금리 부담을 덜어줘서 대출 한도가 급격히 줄어드는 걸 막겠다는 거지.

청년·지방 완화 핵심 포인트

지분형 모기지: 정부·주택기금이 지분 일부 보유 → 초기 자기자본 부담↓

비수도권 DSR 유예: 3단계 → 2단계 유지 (2026.6까지) → 대출 한도 급감 방지

빌라·다가구 개선: 공시가 140% 일괄 적용 → 6개월 내 감정평가액 인정 → 전세대출 접근성↑

빌라·다가구 세입자 전세대출도 개선하기로 했어. 지금까지는 시세가 명확하지 않은 주택은 전세보증 가입 시 주택 가격을 ‘공시가격의 140%’로 일괄 적용했는데, 공시가격이 실제 시세보다 턱없이 낮아서 대출 한도가 깎이거나 보증 가입이 거절되는 사례가 많았어. 2026년 1월 2일부터는 차주가 원할 경우 최근 6개월 이내 감정평가 금액을 주택 가격으로 인정받을 수 있어. 실제 가치보다 낮게 평가받아 전세 대출에 어려움을 겪던 비아파트 거주 세입자들의 불편이 해소될 거야.

수도권 vs 지방, 청년 vs 기존 주택 보유자

정리하면 이렇게 보면 돼. 서울·수도권·규제지역에서 6억 넘는 주택 사려는 기존 주택 보유자나 고소득층은 문턱이 확실히 높아졌어. 주담대 상한 6억, 위험가중치 20% 상향, 생초 LTV 70% 강화까지 3중 규제가 동시에 작동하니까.

반면 청년·무주택자·지방 실수요자는 틈새가 열렸어. 지분형 모기지로 초기 자기자본 부담을 줄이고, 지방은 DSR 3단계 적용이 6개월 유예되면서 대출 한도 급감을 피할 수 있어. 빌라·다가구 세입자도 감정평가 기준 적용으로 전세대출 접근성이 개선됐고.

당국 입장에선 “총량은 사수하되, 실수요자 배려는 한다”는 메시지를 동시에 던진 거야. 가계부채/GDP 90% 시대에 무작정 풀 순 없으니까 전체 파이는 줄이면서, 청년·지방·실수요자 쪽으로 자원을 재배분하는 구조지.

2026년 대출 전략 — 지역·연령·보유 주택 수로 갈린다

2026년 대출 시장은 “어디서, 누가, 몇 채 들고 있나”로 완전히 갈려. 서울·수도권에서 7억·8억 아파트 사려는 사람은 자기자본을 더 쌓거나, 6억 이하 매물로 눈을 돌려야 해. 주담대 위험가중치 상향으로 은행 대출 여력도 줄어들 가능성이 크니까, 한도·금리 조건 꼼꼼하게 비교해야 하고.

청년·무주택자는 지분형 모기지 활용 여부를 검토해볼 만해. 초기 자기자본 부담을 줄일 수 있는 구조니까, 전세에서 내 집 마련으로 넘어가는 과정에서 진입 장벽을 낮출 수 있어. 지방은 DSR 3단계 유예로 6개월 시간이 생겼으니, 그 사이에 대출 실행하거나 자금 계획을 재정비할 여유가 있지.

빌라·다가구 세입자는 감정평가 활용해서 전세대출 한도를 제대로 받을 수 있는지 확인해봐. 공시가 140% 일괄 적용보다 실제 시세 반영이 유리한 경우가 많을 거야.

월별·분기별 대출 총량 관리 강화로 은행들이 연말·분기 말에 ‘대출 절벽’ 만들 가능성도 염두에 둬야 해. 대출 필요하면 연초·분기 초에 실행하는 게 안전할 수 있어. 연말에 한도 다 소진돼서 ‘론 클리프’ 맞는 것보다, 월별 배분 안정적으로 유지되는 시점 노리는 게 현명하지.

시장 대응 시나리오

서울·수도권·규제지역 주담대 6억 상한·위험가중치 20% 상향으로 고가 주택 수요 위축 가능성이 있어. 7억·8억 이상 매물은 자기자본 여력 있는 고소득층·현금 보유자 중심으로 거래가 재편될 수 있고, 6억 이하 중저가 매물로 수요가 몰리면서 “똘똘한 한 채” 6억 이하 구간 선호 강화 흐름이 나타날 가능성도 있어. 생초 LTV 70% 강화+전입의무로 실거주 목적 수요는 유지되지만, 투자 수요는 확실히 억제될 거야. 월별·분기별 총량 관리 강화로 은행들이 대출 정책을 보수적으로 운영하면서, 한도·금리 조건이 타이트해질 수 있어.

청년 지분형 모기지·지방 DSR 유예가 진입 장벽을 낮추긴 하지만, 가계부채 총량 자체가 50% 축소되는 상황이라 전체 파이는 줄어들어. 청년·무주택자 대상 정책대출도 연간 공급 25% 감축되니까, 혜택 받을 수 있는 인원 자체가 제한적일 수 있어. 지방 DSR 3단계 유예는 6개월 한시적이라, 2026년 7월 이후엔 지방도 규제 강도가 올라가면서 하반기 지방 대출 한도 급감 리스크가 있어. 빌라·다가구 세입자 감정평가 기준 적용은 개선이지만, 감정평가 비용 부담·시간 소요 문제가 남아 있고, 감정평가액이 실제 시세보다 낮게 나올 경우엔 여전히 대출 한도 제약 받을 수 있어.

English Summary (click to expand)

South Korea’s household loan regulations in 2026 show a clear divide: tightening for Seoul/metropolitan areas versus easing for youth and provincial borrowers. Starting January 2nd, mortgage loans for home purchases in Seoul and regulated regions are capped at 600 million won (excluding interim construction loans, with policy loans applying separate limits). The risk weight floor for bank mortgages rises from 15% to 20% (brought forward from April to January), while overall household loan growth targets across all financial institutions are slashed to 50% of previous levels. First-time homebuyer mortgages see LTV ratios drop from 80% to 70%, with a mandatory 6-month residency requirement.

However, relief measures exist. Youth and first-time buyers gain access to equity-share mortgages where the government holds partial home equity, reducing upfront capital requirements. Provincial mortgage borrowers receive a 6-month reprieve on Stage 3 stressed-DSR rules (maintaining Stage 2 until June 2026). Villa and multi-unit tenants can now use recent appraisal values (within 6 months) instead of the blanket 140% of official assessed prices for jeonse loan calculations. The regulatory backdrop: Korea’s household debt-to-GDP ratio hovers around 90%, among the world’s highest. May 2025 saw bank household loans surge by 5.6 trillion won and mortgages by 4.2 trillion won, an 8-month peak that triggered these additional controls.

형의 관점

2026년 대출 시장을 보면서 느낀 건, 이제 “일률적 규제”가 아니라 “선택적 규제” 시대가 왔다는 거야. 서울·수도권은 6억 상한·위험가중치 20% 상향으로 확실히 조였는데, 청년·지방은 지분형 모기지·DSR 유예로 틈새를 열어줬거든. 당국 입장에선 “총량은 사수하되, 실수요자 배려는 한다”는 메시지를 동시에 던진 거지.

가계부채/GDP 90% 시대에 무작정 풀 순 없으니까, 전체 파이는 줄이면서 청년·지방·실수요자 쪽으로 자원을 재배분하는 구조야. 5월에 주담대 +4.2조 급증한 게 배경이니까, 숫자로 보면 규제 강화는 예정된 수순이었어. 월별·분기별 총량 관리 강화로 은행들이 ‘론 클리프’ 안 만들게 관리하겠다는 건데, 이게 실제로 어떻게 작동할지는 1분기 데이터 봐야 알 거 같아.

서울에서 7억·8억 아파트 사려던 사람들은 전략을 완전히 재검토해야 해. 6억 이하로 눈 돌리거나, 자기자본 더 쌓거나, 아니면 지방으로 옮기거나. 청년·무주택자는 지분형 모기지 활용 여부를 꼼꼼히 따져봐야 하고, 지방은 6월까지 DSR 유예 기간 동안 대출 실행하거나 자금 계획 재정비할 시간이 생긴 거지. 2026년 대출 시장은 “어디서, 누가, 몇 채 들고 있나”로 완전히 갈릴 거야.

{kind=link}