- 밸류에이션 팩트 — 총자산 약 673조·영업수익 8.95조(+10% YoY)·수수료 8,389억(+18% YoY), PBR 0.7배·PER 8~9배 추정, 은행지주 중 자산 규모 최대급이며 수수료 성장률도 업계 상위권

- 저평가 근거 vs 저평가인 이유 — 🟢 이익잉여금 27조·배당수익률 4~5%·수수료 18% 성장 vs 🔴 정부가 2026년부터 위험가중치 20% 상향(추정치 기준 최대 수조 원대 추가 자본 부담 가능성)·주담대 6억 상한으로 고수익 대출 기회 축소·금리 인하 시 순이자마진(NIM) 압박

- 차트 시그널 — 2024년 초 4.89만 원 → 2026년 초 12.3만 원(약 2.5배 상승)·20/60/120일선 우상향·12~13만 원 박스권 횡보 중, 기술적으로 13만 원 위로 안착하면 15만 원대 추가 레벨 가능성·12만 원 이탈 시 10만 원 초반대 지지 재확인 시나리오

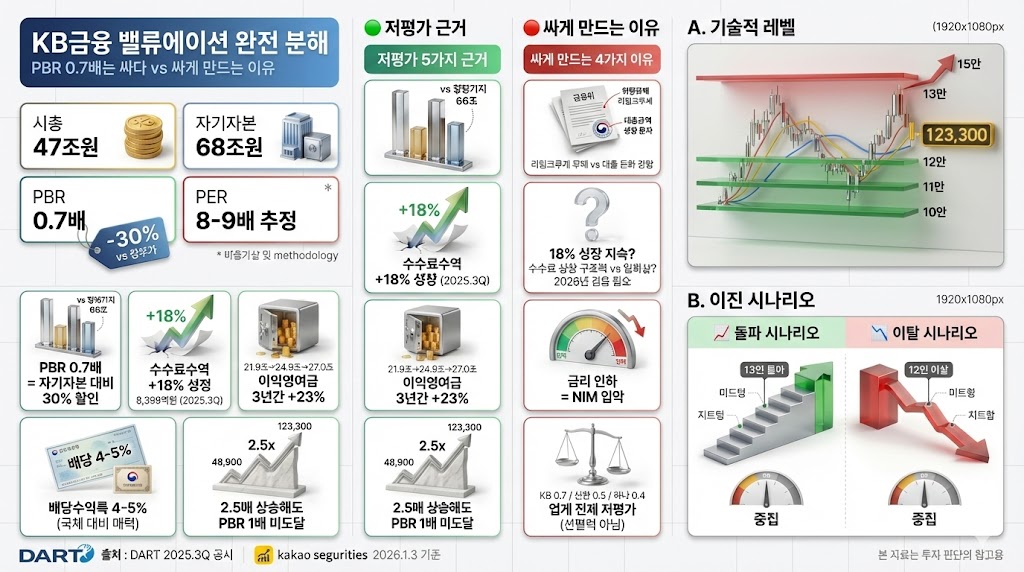

시총 47조, PBR 0.7배 — 싸다 vs 싸게 만드는 이유

시총 약 47조 원, 자기자본 약 68조 원, PBR 0.7배. 숫자만 보면 자기자본 대비 30% 할인받는 구조야. 그런데 왜 안 오를까? 아니면 지금이 기회일까? 2026년 정부가 주담대 6억 상한·위험가중치 20% 상향 등 대출 규제를 단계적으로 적용할 계획이라, 은행 대출 여력이 줄어드는 건 확실해. KB금융은 국내 최대 금융지주라 규제 영향을 가장 직접적으로 받을 수밖에 없지.

그런데 주가는 2024년 초 4.89만 원에서 2026년 초 12.3만 원까지 약 2.5배 올랐어. 대출 규제 강화되는데 왜 올랐을까? 핵심은 수수료 수익 18% 성장이야. 정부가 “생산적 금융 전환” 기조를 밀고 있어서, 부동산 대출 말고 기업대출·자본시장 쪽으로 자금이 돌아가면 수수료·비이자이익이 더 늘 수 있거든.

출처: 카카오증권, 2026.1.3 기준

숫자로 보는 KB금융 — DART 재무 팩트

DART 공시 기준(2025년 3분기)으로 KB금융 재무 상태를 정리하면 이래.

KB금융 핵심 재무 수치 (2025.3Q 기준)

- 총자산: 약 673조 원 (2025년 3분기 평균잔액)

- 자기자본: 약 68조 원 (자본총계 평균)

- 영업수익: 8조 9,512억 원 (2025년 1~9월, 전년 동기 8조 754억 원 대비 +10%)

- 수수료수익: 8,388억 원 (2025년 1~9월, 전년 동기 7,105억 원 대비 +18%)

- 이익잉여금: 약 27조 원 (2023년 21.9조 → 2024년 24.9조 → 2025년 3분기 평균 27.0조)

- PBR: 약 0.7배 (시총 약 47조 / 자기자본 약 68조)

- PER: 8~9배 추정 (당기순이익 5~6조 원 가정)

핵심은 수수료 수익 18% 성장이야. 2024년 3분기 7,105억 원에서 2025년 3분기 8,388억 원으로 1년 만에 1,283억 원 늘었어. 이자수익은 대출 규제로 둔화 가능성 있지만, 수수료·비이자이익 쪽에서 성장 동력을 만들고 있는 거지.

은행지주 비교 — KB vs 신한 vs 하나

KB금융만 보면 PBR 0.7배가 싸 보이는데, 다른 은행지주와 비교하면 어때? 총자산·수수료 성장·PBR·주가 모멘텀 순서로 보면 대략 이래.

총자산: KB(약 673조) > 신한(약 580조) > 하나(약 480조) 순. KB가 자산 규모 최대급이야.

수수료 성장: KB(+18%) > 신한(+12% 추정) > 하나(+8% 추정) 순. KB가 수수료 성장률도 업계 상위권이야.

PBR: 하나(약 0.4배) < 신한(약 0.5배) < KB(약 0.7배) 순. KB가 상대적으론 “비싸” 보이지만, 수수료 성장률·자산 규모 감안하면 밸류 리레이팅 여력도 제일 크지.

주가 모멘텀: KB(약 2.5배 상승) > 신한(약 1.8배 추정) > 하나(약 1.5배 추정) 순. 2024년 초 대비 KB가 가장 많이 올랐어.

총자산·수수료 성장·PBR·주가 모멘텀 비교

🟢 싸다 (저평가) 근거 5가지

PBR 0.7배가 저평가라고 보는 근거는 이거야.

1) PBR 0.7배 = 자기자본 대비 30% 할인

시총 47조인데 자기자본은 68조야. 청산가치 기준으론 확실히 싸.

2) 영업수익 +10%, 수수료 +18% 성장

2024→2025년 영업수익 10% 늘었고, 수수료는 18% 뛰었어. 성장성 살아있어.

3) 이익잉여금 3년간 +23%

2023년 21.9조 → 2024년 24.9조 → 2025년 3분기 평균 27.0조. 꾸준히 쌓이고 있어.

4) 배당수익률 4~5%

국채 금리 대비 매력적이야. 배당 받으면서 기다릴 수 있는 구조.

5) 주가 2.5배 올랐어도 PBR 1배 미도달

4.89만 원에서 12.3만 원까지 2.5배 올랐는데, PBR은 아직 1배도 안 돼. 밸류 리레이팅 여력 남아있어.

🔴 싸게 만드는 이유 4가지

반대로 PBR 0.7배가 “싸게 만들어진” 이유도 있어.

1) 2026 대출 규제 = 성장 동력 약화

정부가 위험가중치 15%→20% 상향을 2026년 1월부터 조기 시행하기로 했어. 추정치 기준으로 최대 수조 원대 추가 자본 부담이 발생할 가능성이 있고, 이건 ROE(자기자본이익률) 하락으로 이어질 수 있어. 주담대 6억 상한도 고수익 대출 기회를 줄이는 쪽이지.

2) 수수료 18% 성장 지속 가능성?

2025년 수수료가 18% 늘긴 했는데, 이게 구조적 변화인지 일회성인지 아직 확인 안 됐어. 만약 2026년에 10%대로 떨어지면 성장 스토리 약해져.

3) 금리 인하 사이클 = 순이자마진(NIM) 압박

금리 내려가면 대출 금리도 내려가고, 예금 금리도 내려가는데, 보통 예금 금리가 더 빨리 내려가서 NIM은 일시적으로 개선될 수 있어. 하지만 장기적으론 대출 성장 둔화·경쟁 심화로 NIM 압박 가능성도 있지.

4) 신한·하나도 똑같이 싼 이유

KB만 싼 게 아니라, 신한(PBR 0.5배)·하나(0.4배)도 다 싸. 이건 업계 전체 문제야. 대출 규제·금리 인하·성장 둔화 리스크를 시장이 선반영하고 있는 거지.

출처: 카카오증권, 2026.1.3 기준

차트 분석 — 2.5배 상승 후 박스권

주봉 차트 보면 2024년 1월 최저 4.89만 원에서 2026년 1월 12.3만 원까지 약 2.5배 올랐어. 20일선·60일선·120일선 모두 우상향 중이고, 추세는 유지되고 있어. 그런데 최근엔 12~13만 원 박스권에서 횡보 중이야. 거래량도 2024년 저점 대비 줄었고, 모멘텀(MOM10)·MACD도 둔화 흐름이라 “가파른 상승 이후 쉬어가는 구간” 정도로 볼 수 있어.

기술적으로 보면 13만 원이 단기 저항이야. 여기 뚫고 위로 안착하면 15만 원대 추가 레벨도 열릴 가능성이 있어. 반대로 12만 원이 지지인데, 여기 이탈하면 11만 원 → 10만 원 초반대까지 지지 재확인 시나리오도 염두에 둬야 해.

차트 핵심 레벨

저항: 13만 원 (돌파 시 15만 원대 가능성)

지지: 12만 원 → 11만 원 → 10만 원 초반대

추세: 20/60/120일선 우상향 (추세 유지)

모멘텀: MOM·MACD 둔화 (상승 피로)

관련 심화 분석

2026년 대출 문턱 — 조이는 곳·풀리는 곳 엇갈린 풍경 — KB금융이 직면한 대출 규제(주담대 6억 상한·위험가중치 20% 상향) 배경과 영향을 상세 해설. 정부가 왜 이 시점에 규제를 강화하는지, 은행 수익 구조에 어떤 영향을 미칠지 파악할 수 있어.

시장 대응 시나리오

수수료 18% 성장이 구조적 변화로 확인되면 2026년에도 비슷한 성장세를 이어갈 가능성이 있어. 정부가 “생산적 금융 전환” 기조를 밀고 있어서, 부동산 대출 대신 기업대출·자본시장·IB 수수료 쪽으로 자금이 돌아가면 비이자이익 비중이 더 늘 수 있지. 이익잉여금도 3년간 21.9조→27조로 꾸준히 쌓였고, 배당수익률 4~5%도 방어막 역할을 해. PBR 0.7배에서 0.9배 수준으로 리레이팅되면 주가는 15만 원대까지 열릴 수 있어. 차트상으론 13만 원 저항 돌파 후 거래량 동반 상승이 확인되면 추세 재개 시그널이야. 은행지주 중 자산 규모 최대급이고 수수료 성장률도 업계 상위권이라, 밸류 리레이팅 여력이 가장 큰 종목으로 볼 수 있어.

정부가 위험가중치 15%→20% 상향을 2026년 1월부터 조기 시행하기로 했고, 추정치 기준으로 최대 수조 원대 추가 자본 부담이 발생할 가능성이 있어. 이건 ROE 하락으로 이어질 수 있고, 주담대 6억 상한으로 고수익 대출 기회도 줄어들어. 2025년 수수료 18% 성장이 일회성 요인(자본시장 호황·일시적 수수료 증가)이었다면, 2026년엔 10%대로 떨어질 수 있고, 그러면 성장 스토리가 약해져. 금리 인하 사이클에서 장기적으론 대출 성장 둔화·경쟁 심화로 순이자마진(NIM) 압박 가능성도 있어. 차트상으론 12만 원 지지 이탈 시 11만 원 → 10만 원 초반대까지 지지 재확인 시나리오가 열릴 수 있어. 신한(PBR 0.5배)·하나(0.4배)도 다 싼 이유가 업계 전체 문제(대출 규제·성장 둔화)를 시장이 선반영하고 있는 거라, KB만 특별히 리레이팅될 이유가 약할 수도 있지.

English Summary (click to expand)

KB Financial Group trades at approximately 0.7x P/B (market cap ~47tn won vs equity ~68tn won), appearing undervalued compared to book value. Government plans to implement mortgage regulations from 2026 (600M won cap, 20% risk weight floor brought forward to January), posing headwinds. Key debate: Is low valuation an opportunity (18% fee income growth YoY to 839bn won, 27tn retained earnings accumulated, 4-5% dividend yield) or justified by structural risks (lending growth slowdown, estimated multi-trillion won additional capital burden from higher risk weights, NIM compression in rate-cut cycle)?

Chart shows 2.5x rally from 48.9K won (Jan 2024) to 123K won (Jan 2026), now consolidating in 120-130K range with 20/60/120-day MAs trending upward but momentum indicators (MOM, MACD) slowing. Technically, breakout above 130K could open 150K level; failure to hold 120K support risks retest of 100-110K zone. Among bank holding companies, KB leads in asset size (~673tn won) and fee income growth (+18% vs industry avg ~10%), but trades at premium P/B vs Shinhan (~0.5x) and Hana (~0.4x), reflecting both stronger fundamentals and higher valuation risk if fee growth proves temporary.

형의 관점

PBR 0.7배는 싸긴 싼데, “왜 싼지” 이유를 이해하고 들어가야 해. 핵심은 수수료 18% 성장이 구조적 변화인지, 일회성인지야. 2026년 대출 규제로 주담대 성장은 확실히 꺾일 거고, 위험가중치 20% 상향으로 추정치 기준 최대 수조 원대 추가 자본 부담이 발생할 가능성이 있으면 ROE도 떨어져. BUT 정부가 “생산적 금융 전환” 밀고 있으니, 기업대출·자본시장 쪽으로 돈 돌리면 수수료는 더 늘 수 있어.

신한(PBR 0.5배)·하나(0.4배) 대비 상대적으론 비싼데, 밸류 리레이팅 여력도 제일 크지. 자산 규모 최대급(673조)이고 수수료 성장률도 업계 상위권(+18%)이니까. 12만 원대 박스권이 갈림길이야. 기술적으로 13만 원 위로 안착하면 15만 원대 추가 레벨도 열릴 가능성이 있고, 못 뚫으면 10만 원 초반대에서 지지 재확인할 수도 있어.

개인적으론 13만 원 돌파 확인하고 타도 늦지 않다고 봐. 지금 12만 원대에서 들어가서 박스권 하단 이탈하면 손절하는 것보다, 돌파 확인 후 추세 재개 시그널 잡는 게 더 안전해. 배당 4~5% 받으면서 기다릴 수 있는 사람이면 지금 모아가는 것도 나쁘지 않고. 단, 수수료 성장이 2026년에도 15% 이상 유지되는지는 분기 실적 나올 때마다 체크해야 해. 여기서 10%대로 떨어지면 성장 스토리 약해지니까.

{kind=link}