진짜 관전 포인트는 방향보다, 유가·달러·증시 사이에서 코인으로 유입·이탈되는 유동성의 속도다.

- 공습 직후 24~72시간 동안 비트코인 가격 변동폭은 대략 3~5% 수준에 그쳤고, 추세를 뒤집는 급락·급등은 없었다.

- 파생상품 시장에서 롱·숏 청산이 잠깐 늘었지만, 오픈 이자와 거래대금은 “완전 리스크오프”라 부를 만큼 폭발하지는 않았다.

- 이번 이벤트는 비트코인 펀더멘털을 바꾼 사건이라기보다, 유가·달러·증시 쇼크가 코인 유동성으로 어떻게 번역되는지를 보여준 사례에 가깝다.

비트코인이란?

비트코인(Bitcoin, BTC)은 2009년 사토시 나카모토가 제안한 최초의 퍼블릭 블록체인 기반 암호화폐다.

중앙은행·정부 없이 P2P 네트워크에서 발행·검증되며, 발행량이 2,100만 개로 한정된 덕분에 “디지털 금”이라는 서사를 얻었다.

하지만 실제 시장에서는 인플레이션 헤지, 위험자산, 기술 성장주 대체재 등 여러 역할이 섞여 있는 과도기 자산에 가깝다.

비트코인 핵심 특징

- (1) 한정된 공급: 최대 발행량 2,100만 개, 4년마다 블록 보상이 줄어들며 공급 증가 속도가 점점 느려지는 구조.

- (2) 글로벌 24시간 거래: 전 세계 거래소에서 24시간 365일 거래되며, 전쟁·선거 같은 지정학 이벤트를 가장 먼저 가격에 반영하는 자산 중 하나.

- (3) 레버리지·파생 의존도: 선물·옵션·영구선물 비중이 커서, 숏·롱 강제청산이 단기 변동성을 크게 키우는 구조를 갖고 있다.

과거를 보면 비트코인은 코로나 쇼크, 미국 CPI 서프라이즈, 중동·러시아 전쟁 뉴스 때마다 “먼저 크게 흔들리고, 이후 방향을 다시 잡는” 패턴을 반복해 왔다.

이번 베네수엘라 공습도 그 연장선에서, 차트 한 봉을 확대해서 보기보다 유가·달러·증시와의 상호작용을 보는 쪽이 더 의미 있는 이벤트다.

1. 공습 48시간, 비트코인의 실제 움직임

공습 직전 비트코인은 9만 달러 언저리에서 사상 최고가 근처를 테스트하고 있었다는 분석이 많았다.

하지만 공습 뉴스 이후 24~48시간 동안 실제로 나타난 움직임은, 수천 달러 단위의 붕괴가 아니라

일일 변동폭 기준 3~5% 구간에서 롱·숏이 번갈아 털리는 전형적인 뉴스 이벤트 패턴에 가까웠다.

(BTC 48시간 가격 라인 + 변동폭 3~5% 요약 이미지 넣는 자리)

파생상품 시장에서는 강한 손절·강제청산 구간이 잠깐 나왔지만,

오픈 이자와 전체 거래대금이 “완전 리스크오프” 모드로 폭발했다고 보기에는 부족했다.

시장은 이 사건을 비트코인 시스템 리스크라기보다는, 뉴스 한 번에 따라오는 단기 변동성 이벤트 정도로 분류한 셈이다.

포인트 1 — ‘디지털 금’ 서사와 실제 데이터의 간극

금은 공습 이후 안전자산 선호 강화로 서서히 올라가는 흐름을 보였지만,

비트코인은 같은 시기에 방향성보다는 변동성만 커지는 모습을 보였다.

서사는 금에 가까워졌지만, 실제 가격 반응은 아직 위험자산 쪽에 더 가깝다는 신호다.

비트코인 이벤트 전후 숫자(범위 기준)

- 가격 변동폭: 공습 전후 24~72시간 기준 대략 3~5% 범위 내 등락.

- 파생 오픈 이자: 단기 감소 후 다시 회복, 구조적 청산보다는 “뉴스 반응” 수준에 가까운 규모.

2. 유가·달러·증시와의 상호작용

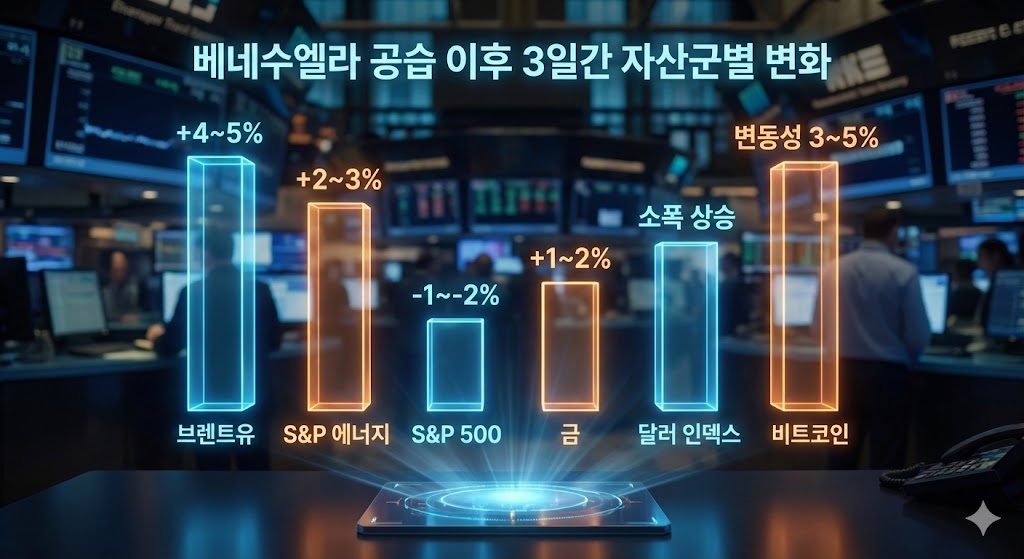

같은 기간 브렌트유는 공습 직후 4~5% 정도 스파이크를 보였고,

미국 에너지 섹터는 S&P 500 대비 1~2%포인트 정도 초과수익을 기록했다.

글로벌 주식지수와 일부 위험자산은 지정학적 긴장감 때문에 얕은 조정을 겪었다.

(브렌트유·S&P 에너지·S&P 500·금·달러 인덱스·비트코인 3일 수익률 비교 이미지)

달러 인덱스는 안전자산 선호로 단기 강세를 보였고, 이는 레버리지 알트코인에 먼저 압박을 줬다.

비트코인은 이 구조 속에서 “달러 강세·유가 스파이크·증시 조정” 사이에 끼인 자산으로,

강한 추세를 내기보다는 조정폭이 상대적으로 덜한 위험자산 역할에 머물렀다고 볼 수 있다.

포인트 2 — “먼저 흔들리고, 결국은 달러·유가를 따라간다”

코인은 24시간 시장이라 먼저 반응하지만,

며칠 단위로 보면 결국 달러·유가·증시 방향에 맞춰 재정렬되는 경우가 많다.

이번에도 그 패턴이 반복됐다는 점이 중요하다.

(현물·선물·기관·리테일 사이 BTC 유동성 흐름 다이어그램 이미지)

시장 대응 시나리오

공습 이후에도 글로벌 유동성이 크게 줄지 않고,

“미국이 판을 관리하고 있다”는 인식이 강화되면, 지정학 리스크가 오히려 위험자산 매수 구실이 될 수 있다.

이 경우 비트코인은 조정폭이 제한된 위험자산 포지션을 유지하면서,

유가·달러가 안정되는 구간에 다시 신고점 테스트를 시도할 여지가 생긴다.

반대로 내전이 장기화되고, 유가 상단이 높게 고정된 채 달러 강세·증시 조정이 심해지면,

레버리지 알트부터 청산이 나오고 그 다음이 비트코인 순서가 될 수 있다.

이 시나리오에서는 “비트코인이 덜 빠진다”가 아니라 “마지막까지 버티다가 같이 빠진다”가 될 수도 있어서

현물·선물 포지션 모두 변동성 관리가 핵심이다.

English Summary (click to expand)

In the 24–72 hours after the U.S. raid that captured Venezuela’s President Maduro, Bitcoin traded more like a high‑beta risk asset than a “digital gold”.

Price swings stayed roughly within a 3–5% range and there was no structural breakdown in derivatives open interest or spot liquidity.

Oil spiked, the dollar firmed and energy stocks outperformed while broad equities wobbled.

Against that backdrop, BTC acted as a 24/7 risk barometer that reacted quickly but ultimately realigned with moves in oil and the dollar.

The key takeaway is that geopolitical shocks still reach crypto mainly through global liquidity and risk appetite, rather than through BTC’s own fundamentals.

형의 결론

오늘 비트코인에서 봐야 할 건 “캔들이 얼마나 길었냐”가 아니다.

이 정도 뉴스에도 결국 3~5% 범위 안에서 왔다 갔다 했다는 것,

그리고 방향보다 유동성 구조가 더 중요하다는 점이다.

여전히 비트코인은 안전자산보다는 글로벌 유동성이 좋을 때 빛나는 위험자산에 더 가깝다.

이번 베네수엘라 이슈도 “비트코인 자체 리스크”가 아니라

“달러·유가·증시가 어떻게 바뀌는지가 코인에 전파되는가”를 다시 확인시켜 준 사건이다.

그래서 지금 할 일은 촛대 몇 개에 집착하는 게 아니라,

향후 몇 주 동안 유가·달러·증시와 비트코인의 상관관계가 어떻게 재조정되는지를 보는 것이다.

변동성은 잠깐이지만, 상관관계가 바뀌는 순간이 진짜 방향이 달라지는 시점이다.

{kind=link}