- 단기 차트 구조: 11월 고점 258.60달러 이후 220달러대 조정 완료, 현재 247.38달러에서 5·20·60일선 위 정배열 + MACD 골든크로스로 단기 상승 재개 흐름

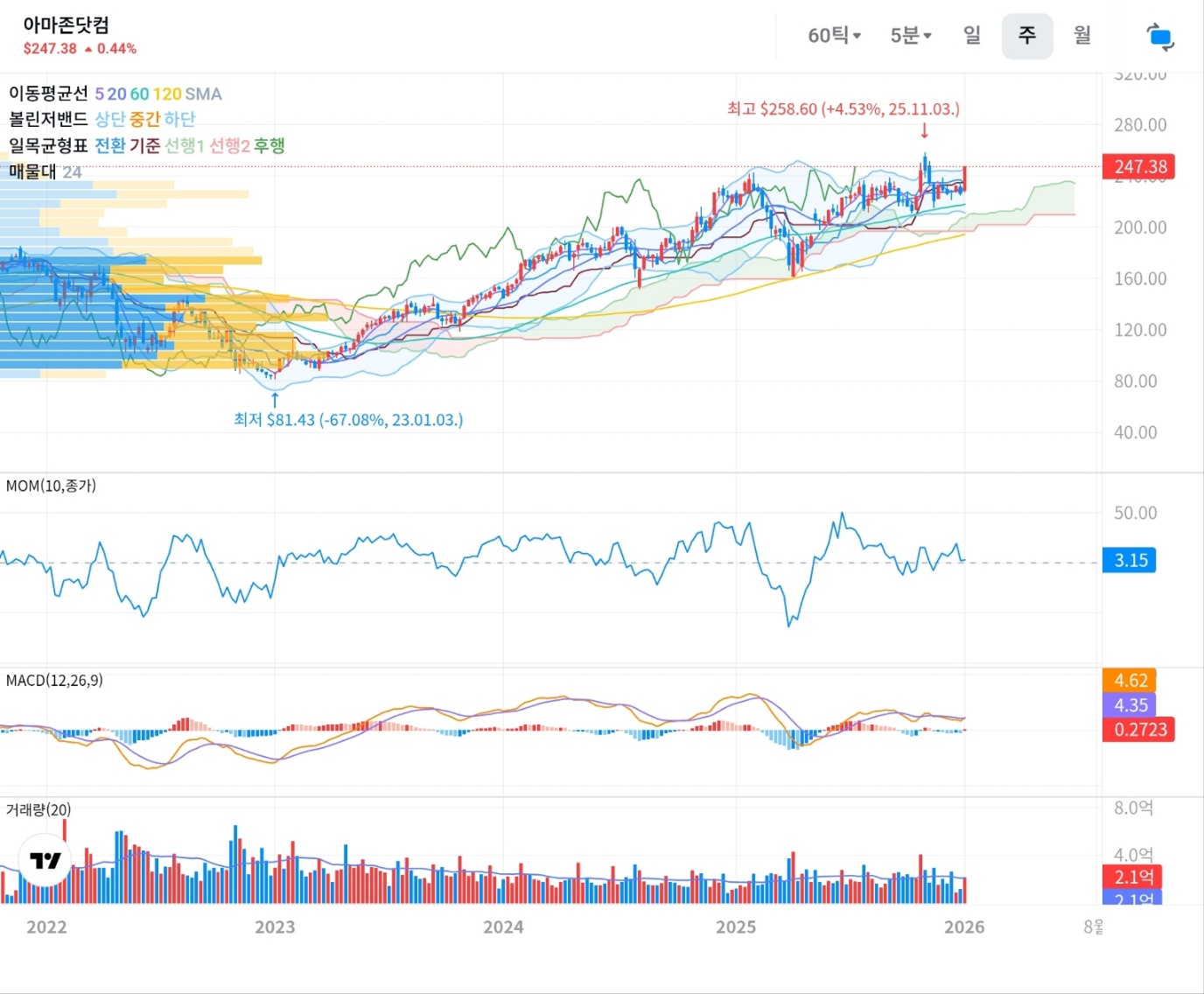

- 중기 추세 양호: 주봉 기준 2년간 80달러→247달러 3배 상승, 일목 구름대 상단 위 + 20·60·120SMA 정배열 유지로 중기 상승 추세 건재

- 펀더멘털 지지: Q3 AWS 20.2% 성장 재가속(2022년 이후 최고), Q4 매출 가이던스 209.5억 달러(컨센서스 상회), 애널리스트 평균 목표가 약 280~295달러 구간 형성

차트 분석: 단기 조정 끝, 재상승 초입 국면

주봉 차트 – 중기 상승 추세 건재

아마존 주가는 2023년 초 80달러대 저점 이후 2년간 꾸준한 상승세를 보이며 현재 247달러 수준에 도달했다. 약 3배 가까이 상승한 셈이다.

주봉 기술적 지표

- 이동평균선: 5·20·60·120SMA 모두 우상향 정배열, 20SMA를 지지로 최근 반등

- 일목균형표: 가격이 구름대 상단(210~220달러) 위에서 안정적 위치, 구름대 두께 유지

- 볼린저밴드: 상단 밴드 근처 위치, 과매수 극단은 아닌 강한 추세 구간

- MOM(10): 0선 위에서 등락, 최근 반등으로 재상승 시도

- MACD: 0선 위 횡보, 히스토그램 폭 축소로 방향 탐색 단계

매물대 프로파일을 보면 100~150달러 구간과 180~220달러 구간에 두꺼운 매물대가 형성되어 있어, 현재 가격대(247달러)는 아래쪽으로는 탄탄한 지지를, 위쪽으로는 직전 고점 258달러만 남겨둔 유리한 위치다.

출처: 카카오증권, 2026년 1월 기준

일봉 차트 – 단기 강세 신호 점화

11월 초 258.60달러 고점을 찍은 후 220달러대 중반까지 조정을 받았다. 이후 5·20·60일선과 구름대를 순차적으로 돌파하며 현재 247.38달러까지 회복에 성공했다.

일봉 기술적 지표

- 현재가: 247.38달러 (+0.44%)

- 52주 레인지: 161.38~258.60달러

- 이동평균선: 5·20일선 상향 정배열, 60·120일선 위 안착

- 일목균형표: 구름대 상단(220~230달러) 돌파, 상향 기울기 유지

- 볼린저밴드: 상단 밴드 안쪽 밀착, 밴드 워크 가능성 열림

- MOM(10): +15 수준, 0선 아래에서 V자 회복 후 플러스 전환

- MACD: 골든크로스 완성, 히스토그램 플러스 확대 중

- 거래량: 평균 수준~약간 상회, 대규모 돌파는 아닌 조정 후 재매수 흐름

MACD가 0선 위로 올라오며 시그널선을 상향 돌파한 골든크로스 패턴은 전형적인 “조정 후 재상승 초입” 신호다. 다만 과거 강한 랠리 때만큼 기울기가 가파르지 않아, 단계적 상승을 예상하는 것이 합리적이다.

출처: 카카오증권, 2026년 1월 기준

핵심 지지·저항 레벨

주요 가격 레벨

현재가: 247.38달러

단기 저항: 250~258달러 (직전 고점대, 심리적 저항)

중기 저항: 260~270달러 (52주 고점 돌파 시 목표)

단기 지지: 230~235달러 (20일선, 구름대 상단)

중기 지지: 220~225달러 (60일선, 최근 조정 저점)

펀더멘털: AWS 20% 성장 재가속이 핵심 모멘텀

Q3 실적 – 컨센서스 상회, AWS 폭발적 성장

2025년 Q3 실적에서 아마존은 시장 기대를 크게 웃도는 성과를 기록했다.

Q3 2025 실적 하이라이트

- 매출: 1,802억 달러 (YoY +13%, 컨센서스 1,778억 달러 상회)

- EPS: 1.95달러 (예상 1.57달러 대비 +24%)

- 순이익: 212억 달러 (YoY +38%)

- AWS 매출: 330억 달러 (YoY +20.2%, 2022년 이후 최고 성장률)

- 광고 매출: 177억 달러 (YoY +22%, 컨센서스 173억 달러 상회)

- 영업이익: 174억 달러 (특별손실 제외 시 217억 달러)

CEO 앤디 재시(Andy Jassy)는 “AWS가 2022년 이후 보지 못한 성장 속도를 회복했다”며 AI와 핵심 인프라에 대한 강력한 수요를 강조했다. 지난 12개월간 3.8기가와트 이상의 전력 용량을 추가했으며, Q4에도 최소 1기가와트를 추가할 계획이다.

Q4 가이던스 – 시장 기대 상회

Q4 2025 가이던스

- 매출 전망: 2,060~2,130억 달러 (중간값 209.5억 달러, 컨센서스 208억 달러 상회)

- 영업이익: 210~260억 달러 (컨센서스 238억 달러)

- CapEx: 2025년 총 약 1,250억 달러 (기존 1,180억 달러에서 상향), 2026년 더욱 증가 예상

AI 인프라 투자 – 장기 성장 엔진

아마존은 AI 인프라에 막대한 투자를 단행하고 있다. 2025년 자본지출(CapEx)을 약 1,250억 달러로 상향 조정했으며, 2026년에는 더욱 증가할 전망이다.

주요 AI 프로젝트로는 Anthropic(Claude AI 개발사) 전용 50만 개 Trainium2 칩 클러스터인 Project Rainier(향후 100만 개까지 확장), AI 코딩 IDE Kiro(출시 초기 10만 명 개발자 돌파 후 2배 이상 증가), 올해 70만 시간의 수동 마이그레이션 작업을 절감한 Transform 등이 있다.

월가 일부 애널리스트들은 AWS가 2026년에 30% 이상 성장 가능성도 거론하고 있으며, 이는 Q3의 20.2%에서 더욱 가속화되는 시나리오로 시장에서 논의되고 있다.

애널리스트 전망: 평균 목표가 280~295달러 구간

월가 컨센서스 (60~64명 애널리스트 기준)

- 평균 목표가: 약 280~295달러 구간 (출처별 차이, 현재 대비 약 +15~20% 상승여력)

- 최고 목표가: 340~360달러

- 최저 목표가: 195~250달러

- 투자의견: 적극 매수 (매수 64명, 보유 3명, 매도 0명)

- 2026년 전망: 일부 기관에서 평균 약 280달러 수준 제시

CNBC의 짐 크레이머는 “2026년 EPS의 30배로 거래되면서 AWS 성장 확신이 있다면 아마존은 훌륭한 투자처”라며 긍정적 견해를 밝혔다. 현재 아마존은 2026년 EPS 기준 약 28배에 거래 중이다.

리스크 요인

주요 리스크

- 경쟁 심화: Microsoft Azure 40%, Google Cloud 34% 성장으로 AWS 대비 높은 성장률 기록

- 막대한 CapEx: 2025~2026년 누적 약 2,500억 달러 이상 투자로 단기 FCF 압박 (일부 추정 TTM FCF 약 148억 달러, 전년 대비 큰 폭 감소)

- 차트 저항: 258달러 직전 고점 돌파 실패 시 230~240달러 재조정 리스크

- 거시경제: 미국 CPI 재가속 시 성장주 전반 조정 가능성

- 2025년 부진: YTD +4% (S&P 500 +16% 대비 크게 저조), 5년 연평균 약 7.6% (S&P 500 13.1% 대비 저조)

시장 대응 시나리오

시장 컨센서스 기준으로는 258달러 직전 고점을 거래량과 함께 돌파할 경우, 260~270달러 구간을 단기 목표로 상승 채널 진입 가능성이 거론된다. Q4 실적(1월 29일 발표 예정)에서 AWS가 21~22% 성장을 재확인하고 Q1 가이던스가 양호할 경우, 애널리스트 평균 목표가 구간인 280~295달러까지 점진적 상승 시나리오도 시장에서 논의되고 있다. 볼린저밴드 상단 이탈 + MACD 히스토그램 확대 시 모멘텀 강화 신호로 해석될 수 있으며, 이 경우 2026년 상반기 300달러 돌파 가능성도 일부에서 제기되고 있다.

258달러 저항 돌파 실패 시 단기 차익실현 매물로 20일선(230~235달러) 재테스트 가능성이 있다. Q4 실적에서 AWS 성장률이 20% 미만으로 둔화되거나, CapEx 증가에도 불구하고 FCF 개선이 더디면 실망 매물이 나올 수 있다. 이 경우 60일선(220~225달러) 지지 테스트까지 조정 폭이 확대될 수 있으며, MACD가 0선 아래로 재하락하면 단기 약세 전환 신호로 해석될 수 있다. 거시 변수로는 미국 CPI 2.8~2.9% 재가속 시 성장주 전반 조정과 함께 동반 하락 리스크가 있다.

English Summary (click to expand)

Amazon stock has completed its correction from the November high of $258.60 to the mid-$220s and is now trading at $247.38, positioned above the 5/20/60-day moving averages with a MACD golden cross signaling short-term bullish momentum. The weekly chart maintains a healthy uptrend with all SMAs in bullish alignment and price above the Ichimoku cloud, while the daily chart shows a classic “post-correction rebound” pattern with MOM recovering to +15 and volume returning to average-plus levels.

Q3 results delivered AWS growth reacceleration to 20.2% YoY (fastest since 2022), beating consensus with $180.2B revenue (+13% YoY) and $1.95 EPS (vs. $1.57 est). Q4 guidance of $209.5B (midpoint) exceeds consensus $208B, while FY2025 CapEx was raised to approximately $125B and expected to grow further in 2026 to support AI infrastructure buildout. Wall Street consensus targets roughly mid-teens to 20% potential based on current estimates around $280-295 range (64 analysts, all buy/hold, zero sell), with some analysts discussing AWS growth potentially accelerating to 30%+ in 2026. Key risks include heavy CapEx pressure on FCF, competition from Azure/GCloud, and 2025 YTD underperformance (+4% vs. S&P 500 +16%).

형의 결론

아마존은 2025년 내내 S&P 500 대비 크게 부진했지만, 그 부진이 오히려 2026년 반등의 발판이 될 수 있다는 시각이 많다. 차트 기술적으로는 258달러 직전 고점만 넘으면 추가 상승 여력이 열리는 구조이고, 펀더멘털로는 AWS 20% 성장 재가속이 확인된 시점이라 타이밍상 나쁘지 않다는 평가가 나온다.

다만 약 1,250억 달러라는 천문학적 CapEx를 쏟아붓고 있어, 단기적으로는 FCF 압박과 투자자 불안이 주가 변동성을 키울 수 있다. 2026년 상반기까지는 “AWS 성장률 재확인 → 투자 효과 가시화” 사이클을 지켜보는 것이 핵심이고, 그 과정에서 230~260달러 박스권 등락을 반복할 가능성이 높다는 의견이 우세하다.

1월 29일 Q4 실적 발표가 다음 분기점이 될 것으로 보이며, AWS가 21% 이상 성장을 유지하고 Q1 가이던스가 양호하면 애널리스트 목표가 구간인 280~295달러 달성 시나리오도 시장에서 논의되고 있다. 차트 구조만 보면 240~250달러는 과거 조정 이후 다시 매수세가 유입됐던 가격대이고, 260달러는 직전 고점이라 시장이 민감하게 반응할 수 있는 구간으로 보인다. 이 두 구간은 투자자가 자신만의 전략을 세울 때 참고할 만한 가격 레벨 정도로 볼 수 있다.

{kind=link}