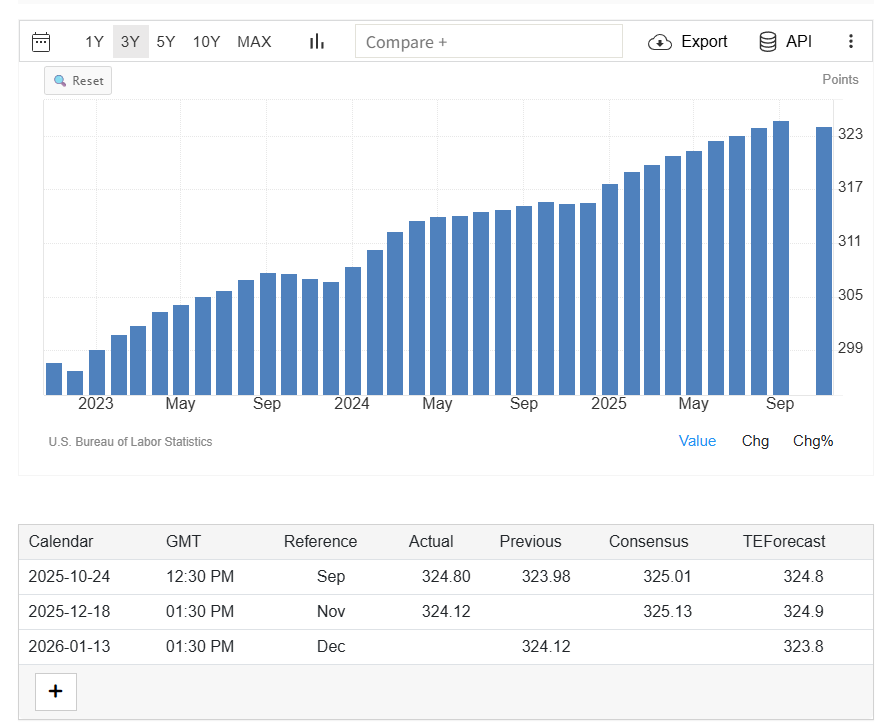

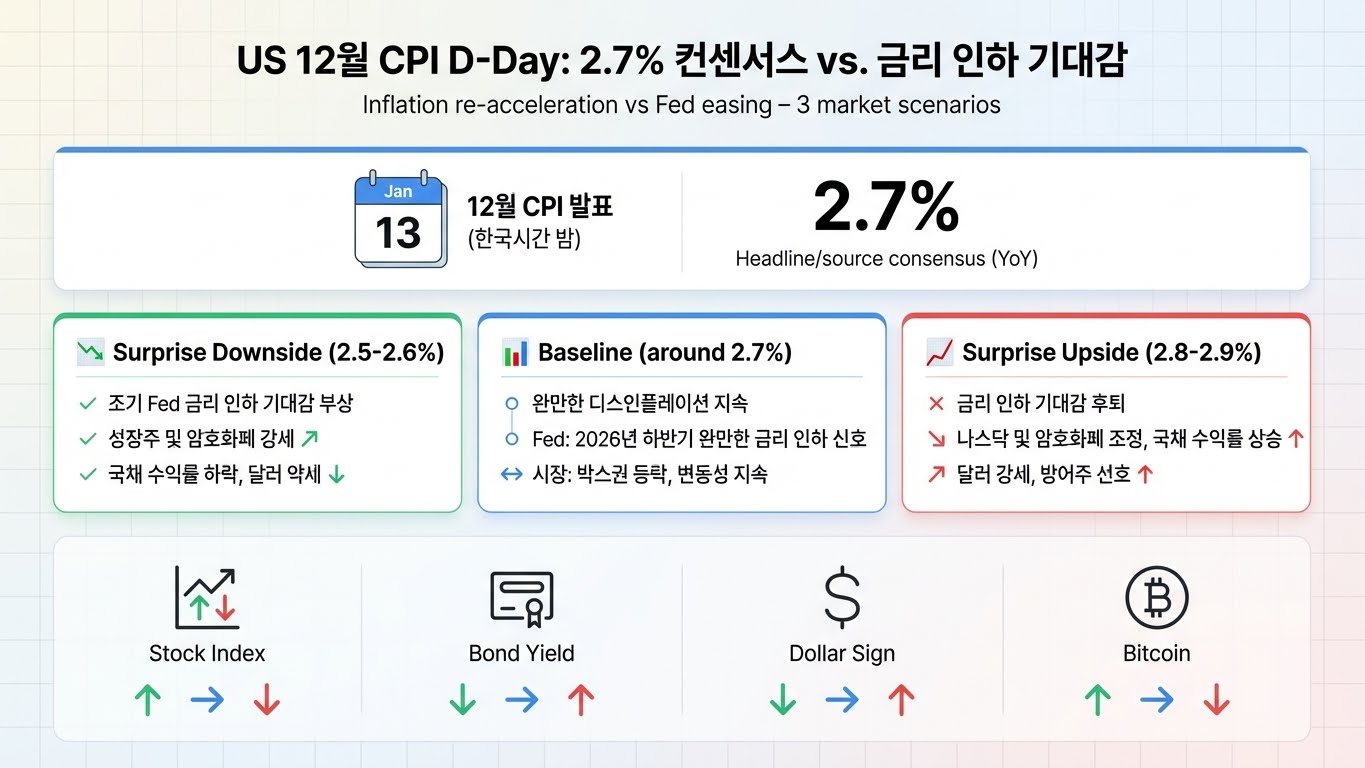

- 12월 CPI 발표 임박: 1월 13일(한국시각 밤) 발표 예정으로, 컨센서스는 헤드라인·근원 모두 전년동월비 2.7% 안팎으로 11월 2%대 중후반 수준에서 소폭 상방 재확인 예상

- 에너지·주거 물가 불안: 에너지 지수 4.2% 상승(휘발유 0.9%, 난방유 11.3%, 천연가스 9.1%), 주거비 3.0% 상승으로 2026년 상반기 인플레 경로 재가속 뇌관 존재

- 시장 시나리오 분화: 2.7% 안착 시 완만한 디스인플레이션 기대 유지, 2.8~2.9% 서프라이즈 시 금리인하 기대 후퇴로 성장주·크립토 변동성 확대 가능성

이번 주 핵심: 12월 CPI 이벤트가 모든 것을 결정한다

미국 12월 소비자물가지수(CPI)가 1월 13일 한국시각 밤(미국 현지 8:30) 발표를 앞두고 있다. 2025년 마지막 물가 데이터라는 상징성과 함께, 2026년 연준 통화정책 방향을 가늠하는 첫 번째 시험대가 될 전망이다.

시장 컨센서스는 헤드라인 CPI와 근원 CPI 모두 전년동월비 2.7% 안팎으로 수렴하고 있다. 이는 11월 2%대 중후반 수준에서 소폭 상방 재확인되는 그림에 가깝다. 월간 기준으로는 헤드라인·근원 모두 0.3% 상승이 우세한데, 연준의 목표치인 2%와 비교하면 여전히 높은 수준이지만 과거처럼 ‘과열’이라 단정하기는 어려운 미묘한 구간이다.

문제는 방향성이다. 물가가 2%대 중후반에서 안정적으로 내려가고 있느냐, 아니면 다시 3% 방향으로 꿈틀거리느냐에 따라 연준의 금리 경로와 시장 심리가 180도 달라질 수 있다.

출처: Trading Economics, BLS, 2026년 1월 기준

최근 물가 흐름: 고물가 공포는 진정, 하지만 체감은 여전히 높다

2025년 12월 미국 연간 물가는 2%대 중후반까지 내려온 상태다. 2022~2023년 7~9%대 인플레이션 구간과 비교하면 ‘고물가 공포’는 상당 부분 진정됐다고 볼 수 있다. 연준의 공격적 금리인상이 일정 부분 효과를 발휘한 셈이다.

하지만 세부 항목을 뜯어보면 불안 요소가 여전히 남아 있다.

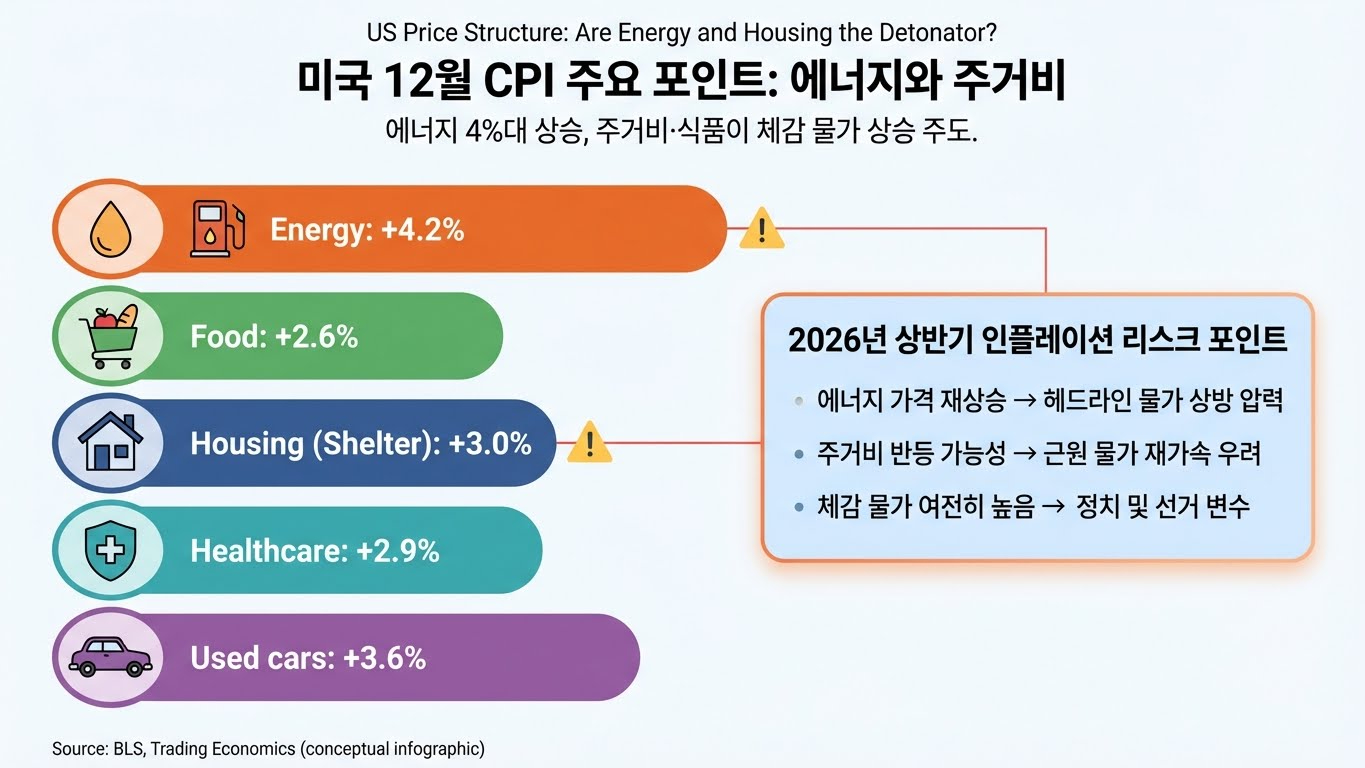

최근 물가 세부 항목 (11월 CPI 기준)

- 에너지: 전년동월비 4.2% 상승 (휘발유 0.9%, 난방유 11.3%, 천연가스 9.1%)

- 식품: 2.6% 상승 (꾸준한 상승세 유지)

- 주거(쉘터): 3.0% 상승 (전체 CPI의 약 1/3 비중, 여전히 높은 수준)

- 의료비: 2.9% 상승

- 중고차: 3.6% 상승

특히 에너지 가격이 다시 꿈틀거리는 모습은 2026년 상반기 인플레 경로를 다시 끌어올릴 수 있는 뇌관으로 남아 있다. 식품·주거 물가는 여전히 꾸준히 올라가고 있어 ‘체감 물가’는 쉽사리 내려갈 기미가 없다. 이는 정치·선거 시즌을 앞둔 변수로도 작용할 수 있다.

주거비 물가의 함정

11월 CPI 발표에서는 셧다운 여파·통계 이슈로 일부 주거비 지표가 비정상적으로 낮게 찍혔다는 지적이 있었고, 그 반작용이 12월~1월에 나타날 수 있다는 경고가 나온다. 이는 단기적으로 물가 상승률이 실제보다 높게 찍힐 리스크가 있어 해석에 주의가 필요하다.

시장이 보는 3가지 시나리오

시장은 크게 세 가지 시나리오를 상정하고 있다. 연준이 점도표 기준으로는 2026년 1~2회 인하를 시사하는 상태라, CPI가 크게 빗나지 않으면 ‘속도 조절’ 논쟁이지, 당장 긴축 재개 논쟁까지는 가지 않을 공산이 크다.

📊 베이스라인 시나리오 (가장 유력)

헤드라인·근원 CPI가 2.7% 정도의 살짝 높은 물가로 나오더라도, 추세적으로는 완만한 디스인플레이션이 이어질 것이라는 관점이 우세하다. 이 경우 연준은 2026년 상반기에는 금리를 동결하고, 하반기부터 1~2회 정도 완만한 인하 사이클에 진입할 가능성이 높다는 시각이다.

시장 반응: 현재 박스권 유지, 성장주·크립토는 단기 변동성 지속, 방어주·배당주 수급 안정

🔺 서프라이즈 상방 (물가 재가속)

월간 0.4% 이상, 연간 2.8~2.9%대가 찍히는 경우다. 이렇게 되면 ‘연준 조기·급속 인하’ 기대가 빠르게 뒤로 밀리면서, 성장주·고밸류·크립토 쪽에서 변동성이 확대될 수 있다. 특히 에너지 가격 재상승이 주도하는 경우, 스태그플레이션 우려까지 재부각될 여지가 있다.

시장 반응: 나스닥·크립토 조정, 채권 금리 상승, 달러 강세, 방어주 선호

🔻 서프라이즈 하방 (물가 안정화)

2.5% 근처까지 다시 내려오는 그림이 나오는 경우다. 이 경우 3월 또는 상반기 중 첫 금리인하 기대가 재부각되며, 증시·위험자산 랠리를 재가동시킬 수 있는 트리거가 된다.

시장 반응: 성장주·크립토 강세 재개, 채권 금리 하락, 달러 약세

CPI 외에도 체크해야 할 지표들

이번 주에는 미국 CPI뿐 아니라, 소매판매·산업생산 등 주요 경제지표가 줄줄이 발표된다. 향후 일정으로는 개인소득·PCE 물가지표(10월·11월 데이터가 1월 22일 한 번에 발표 예정)도 잡혀 있어, CPI 이후에도 물가 관련 이벤트가 이어진다.

유로존·캐나다 등 주요국도 1월 중순 이후 순차적으로 12월 CPI를 내놓을 예정이라, ‘글로벌 인플레 방향성이 다시 같이 올라가느냐’가 초점이 될 수 있다. 유로존은 2026년 1월 7일 12월 CPI를 발표했으며, 전년동월비 2.0%로 목표치에 근접한 모습을 보였다. ECB는 2026년 2월까지 금리 동결을 예고한 상태다.

미국 CPI 발표 이후에는 연준 위원들의 발언(점도표 해석 재정리)이 이어질 가능성이 높아, ‘숫자→채권금리→연준 코멘트→주식·환율’ 순으로 파급을 보는 게 관전 포인트다.

투자·트레이딩 관점 포인트

현재 인플레 수준(2%대 중후반)은 연준이 서둘러 금리를 내릴 명분은 약하지만, 금리 인상 카드를 다시 꺼낼 정도로 높은 수준도 아니라는 점에서 ‘중립 이상, 완화 직전’ 레벨로 보는 시각이 많다.

CPI 발표 전까지는 기술주·고밸류 성장주, 크립토·고베타 종목에서 이익실현성 매물과 단기 롱·숏 공방이 반복될 수 있는 구간으로, 포지션 사이즈 조절이 핵심이다. 특히 CPI 발표 직전 24~48시간은 옵션 만기일과 겹치면서 변동성이 극대화될 가능성이 높다.

반대로 은행·가치주·디펜시브 섹터는 ‘금리 인하 지연→수익성 방어’ 논리로 상대적으로 안정적인 수급이 유입될 여지가 있어, 포트폴리오 헤지 용도로도 고려해볼 만하다.

시장 대응 시나리오

헤드라인·근원 CPI가 2.5~2.6%로 예상보다 낮게 나올 경우, 연준의 2026년 상반기 첫 금리인하 기대가 재부각되며 성장주·크립토·위험자산 랠리가 재개될 수 있다. 나스닥은 단기 박스권 상단 돌파를 시도할 가능성이 있으며, 비트코인은 10만 달러 재도전 흐름이 나올 수 있다. 채권 금리는 하락하고 달러는 약세를 보일 전망이다. 다만 실제 금리인하 시점은 3월 FOMC 이후로 예상되므로, 단기 랠리 이후 차익실현 구간도 염두에 둬야 한다.

헤드라인·근원 CPI가 2.8~2.9%로 예상을 웃돌 경우, ‘조기 금리인하’ 기대가 급속히 후퇴하면서 성장주·고밸류 섹터에서 차익실현 매물이 쏟아질 수 있다. 특히 에너지 가격 재상승이 주도하는 경우, 스태그플레이션 우려까지 재부각되며 나스닥·크립토 조정폭이 확대될 위험이 있다. 채권 금리는 상승하고 달러는 강세를 보일 전망이며, 방어주·배당주·금(GOLD)으로 자금이 이동할 가능성이 높다. 연준은 2026년 상반기 내내 금리 동결을 유지할 것으로 예상된다.

English Summary (click to expand)

The US December CPI report, scheduled for release on January 13 (8:30 AM ET), is expected to show headline and core inflation around 2.7% YoY, confirming the mid-to-high 2% range from November with slight upward pressure. This marks a critical juncture where “inflation re-acceleration concerns” clash with “Fed easing expectations.” Energy prices rose 4.2% YoY (gasoline +0.9%, fuel oil +11.3%, natural gas +9.1%), while shelter costs remain elevated at 3.0%, creating potential upside risks for H1 2026 inflation trajectory.

Market scenarios diverge based on the CPI outcome: a surprise drop to 2.5-2.6% could reignite rate cut expectations and boost growth stocks/crypto, while a surge to 2.8-2.9% would push back easing timelines and trigger volatility in high-beta assets. With the Fed’s dot plot signaling 1-2 cuts in 2026, any outcome near consensus would likely remain a “pacing debate” rather than triggering renewed tightening concerns. Position sizing is crucial ahead of the data release as tech stocks, crypto, and defensive sectors show contrasting flows.

형의 결론

12월 CPI는 숫자 하나지만, 그 안에 2026년 상반기 시장 방향성이 다 들어 있다고 봐도 무방하다. 2.7% 안팎이라는 컨센서스는 결국 ‘애매한 구간’이라는 뜻이고, 0.1~0.2%포인트 차이에 따라 시장 심리가 180도 달라질 수 있는 민감한 시점이다.

개인적으로는 에너지 가격 재상승과 주거비 기술적 반등이 겹치면서, 단기적으로는 2.7~2.8% 사이에서 ‘예상보다 살짝 높은’ 그림이 나올 가능성에 무게를 두고 있다. 이 경우 단기 변동성은 확대되겠지만, 추세적으로는 여전히 완만한 디스인플레이션 경로를 유지할 것으로 본다.

중요한 건 CPI 하나에 올인하지 말고, 이후 이어지는 소매판매·PCE·연준 위원 발언까지 종합해서 큰 그림을 그리는 것이다. 단기 트레이더라면 CPI 발표 전후 24시간 변동성에 집중하되, 중장기 투자자라면 2026년 하반기까지 보는 시야로 포지션을 가져가는 게 합리적이다.

{kind=link}