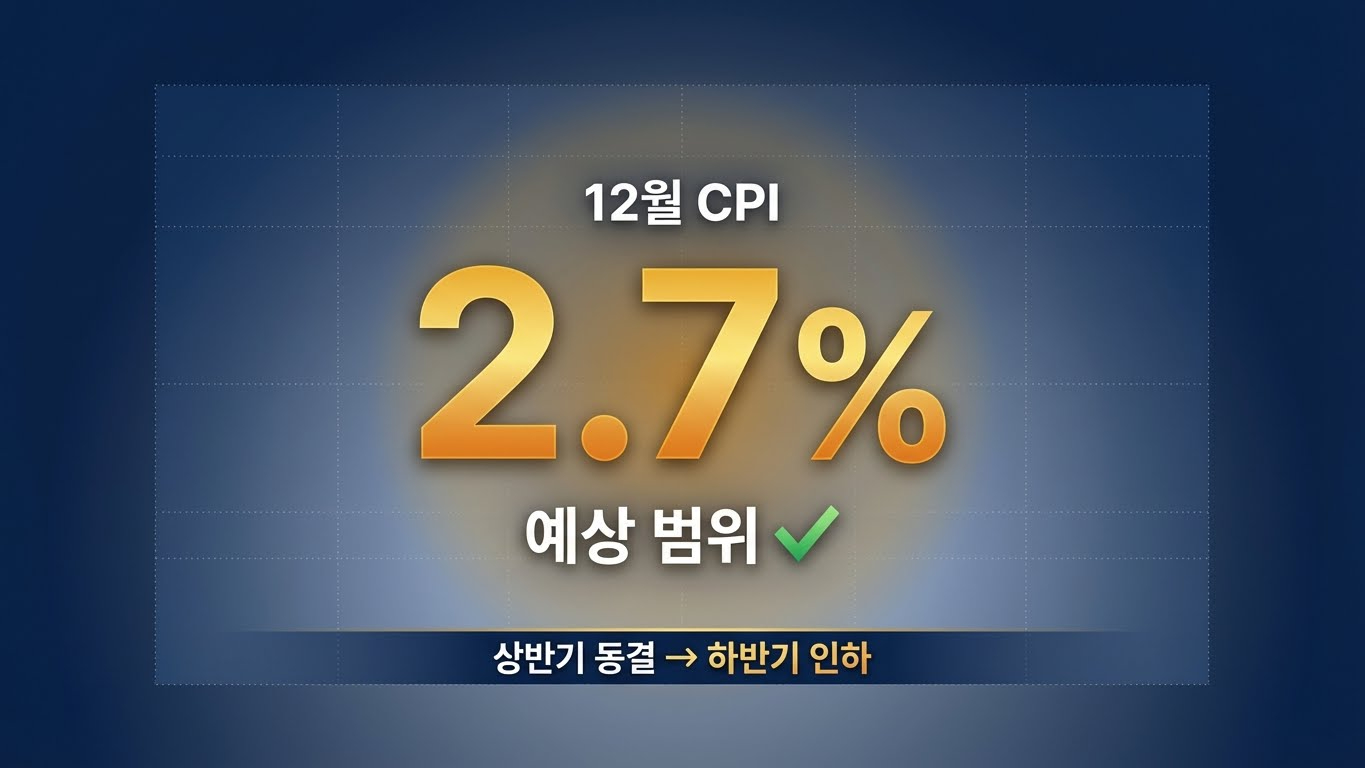

12월 CPI 결과 발표: 2.7% 베이스라인 시나리오 정확히 적중 — 이제 뭐가 달라지나?

- CPI 결과: 컨센서스 정확히 부합: 헤드라인 2.7%(11월과 동일), 근원 2.6%(11월과 동일), 전월비는 헤드라인·근원 모두 +0.3%로 예상 범위 내 발표

- 베이스라인 시나리오 재확인: 이틀 전 분석에서 제시한 “2.7% 안착 베이스라인” 시나리오가 정확히 적중하며, 완만한 디스인플레이션 경로 유지·연준 상반기 금리 동결·하반기 1~2회 인하 기대 지속

- 시장 반응: 큰 방향 변화 없음: 10년물 금리 일시 상승 후 안정, 나스닥·S&P 변동성 후 박스권 유지, 달러·금·비트코인은 방향성보다 단기 변동성 확대에 그침

CPI 발표 결과: 예상 그대로 2.7% 안착

미국 노동통계국(BLS)은 2026년 1월 13일 오전 8:30(미 동부시간) 2025년 12월 소비자물가지수(CPI)를 발표했다. 결과는 시장 컨센서스와 정확히 일치했다.

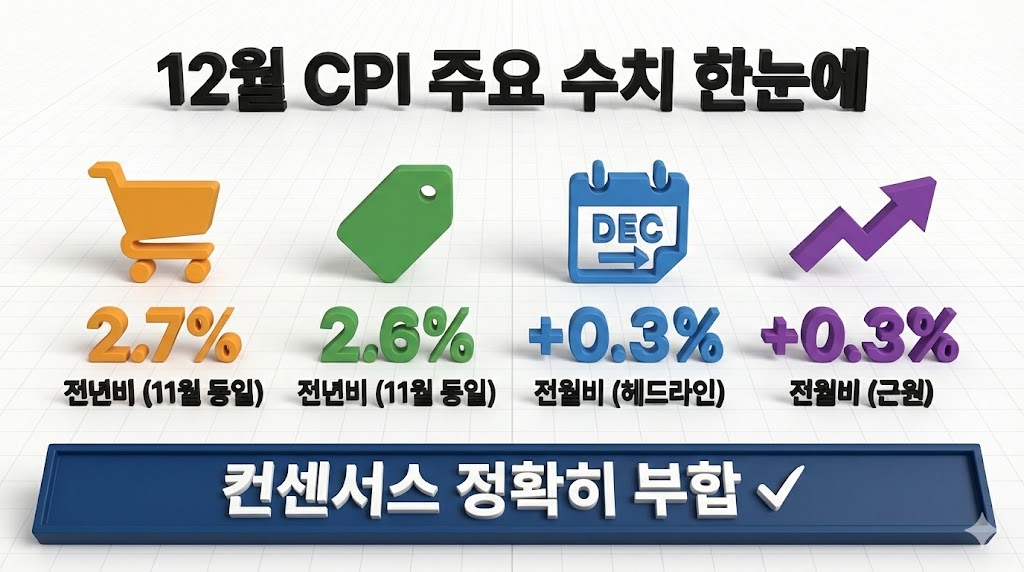

12월 CPI 주요 수치

- 헤드라인 CPI (전년 대비): 2.7% (11월 2.7%에서 동일, 컨센서스 2.7% 정확 부합)

- 헤드라인 CPI (전월 대비): +0.3% (11월 +0.1%에서 소폭 확대)

- 근원 CPI (전년 대비): 2.6% (11월 2.6%와 동일, 컨센서스 2.6% 정확 부합)

- 근원 CPI (전월 대비): +0.3% (11월 +0.2%에서 소폭 가속)

이틀 전 분석에서 제시한 “2.7 vs 2.9 갈림길” 중 2.7% 베이스라인 시나리오가 정확히 적중했다. 월간 기준으로는 0.3%로 여전히 연준 목표치 2%보다 높은 수준이지만, 추세적으로는 완만한 디스인플레이션 경로를 유지하고 있다는 해석이 우세하다.

세부 항목 브레이크다운: 에너지·주거 여전히 뜨겁다

BLS 릴리스와 주요 경제지(CNBC, WSJ, USA Today) 기사를 종합하면, 세부 항목별로는 다음과 같은 흐름이 확인되었다.

주거(Shelter): 여전히 CPI의 최대 기여 요인

- 전월 대비: 약 +0.4%

- 전년 대비: +3.0% 안팎

- 해석: 주거비는 전체 CPI의 약 1/3을 차지하며, 여전히 가장 큰 상승 압력을 주고 있다. 임대료·자가주택 등가 임대료(OER) 모두 꾸준한 상승세를 보이고 있어, “주거비 물가 끈끈함”은 2026년 상반기에도 이어질 전망이다.

에너지(Energy): 재상승 압력

- 전년 대비: 약 +4% 안팎

- 세부: 휘발유·난방유·천연가스 등이 재상승 압력을 주는 그림

- 해석: 11월~12월 사이 에너지 지수는 변동성이 컸지만, 연간 기준으로는 여전히 상승 압력을 주고 있어 2026년 상반기 인플레 경로를 다시 끌어올릴 수 있는 뇌관으로 남아 있다.

식품(Food): 꾸준한 상승세

- 전년 대비: 약 +2.6%

- 해석: 식품 물가는 2%대 중후반 수준에서 꾸준한 상승세를 유지하고 있어, ‘체감 물가’가 쉽사리 내려갈 기미가 없다.

서비스 제외 에너지: 3%대 끈끈함

- 해석: 의료·기타 서비스가 묶여 여전히 3%대 상승률을 보이며 “서비스 인플레이션 끈질김” 논조가 이어지고 있다.

세부 항목 핵심 포인트

CNBC·WSJ 등 주요 경제지는 공통적으로 “에너지·주거가 상방 리스크, 식품·재화는 둔화”, “헤드라인은 안정, 근원 서비스는 끈적한 구간”이라는 프레임으로 정리하고 있다.

연간 인플레이션 & 연준 시각: 2.7%는 “중립 이상, 완화 직전”

USA Today는 2025년 연평균 CPI 상승률이 약 2.7%였다고 정리했다. 이는 연준 목표치 2%보다 여전히 높지만, 2022~23년 고점(7~9%) 대비 상당히 내려온 수준이다.

연준 관련 코멘트 (주요 기사 공통 포인트)

주요 경제지와 시장 애널리스트들은 연준의 향후 통화정책 경로를 다음과 같이 전망하고 있다:

- “목표 2%보단 여전히 높지만, 2022~23년 고점 대비 상당히 내려온 수준”

- “이번 수치는 Fed가 3월 인하는 미루되, 2026년 하반기 1~2회 완만한 인하를 검토하는 그림과 대체로 일치”

- “금리 인상 재개를 논할 정도로 뜨거운 숫자는 아니다”

이는 이틀 전 분석에서 제시한 “중립 이상, 완화 직전 구간” 표현과 정확히 일치하는 흐름이다.

시장 반응: “예상치 부합” → 큰 방향 변화 없음

다양한 마켓 기사들을 종합하면, CPI 발표 이후 시장 반응은 다음과 같다:

채권 금리

- 10년물 수익률: 발표 직후 잠시 오르다, “예상치 부합” 인식이 확산되면서 다시 안정을 찾는 흐름

- 해석: 서프라이즈가 없었기 때문에 채권 시장은 기존 레인지를 유지하는 방향으로 수렴

주식

- 나스닥·S&P: 장 초반 변동성 후, 결론적으로는 “베이스라인 확인 → 큰 방향 변화 없음” 분위기

- 일부 성장주: 조정, 방어주는 상대적 강세

- 해석: CPI 숫자 자체가 예상 범위 내였기 때문에, 단기 변동성은 있었지만 추세 전환으로는 이어지지 않음

달러·원자산

- 달러: CPI 직후 소폭 강세였다가 되돌림

- 금·비트코인: 방향성보다는 변동성 확대 정도에 그침

- 해석: 서프라이즈가 없었기 때문에, 달러·금·비트코인 모두 단기 변동성만 확대되고 명확한 방향성은 나오지 않음

시장 반응 종합

이틀 전 분석에서 제시한 “베이스라인 시나리오(2.7% 안착) 시 현재 박스권 유지, 성장주·크립토는 단기 변동성 지속, 방어주·배당주 수급 안정” 예상이 정확히 적중했다.

이틀 전 글과의 연결: 베이스라인 시나리오 정확히 적중

이틀 전 분석에서 제시한 3가지 시나리오 중 베이스라인 시나리오가 정확히 적중했다.

이틀 전 분석 요약

- 베이스라인 시나리오 (2.7% 안착): 완만한 디스인플레이션 경로 유지, 연준 상반기 금리 동결·하반기 1~2회 완만한 인하 사이클 진입 예상 → 적중

- 서프라이즈 상방 (2.8~2.9%): 금리인하 기대 후퇴, 성장주·크립토 변동성 확대 → 미발생

- 서프라이즈 하방 (2.5% 근처): 3월 또는 상반기 중 첫 금리인하 기대 재부각, 증시·위험자산 랠리 재가동 → 미발생

핵심 연결 포인트

이틀 전 분석에서 강조한 다음 키워드들이 그대로 유효하다:

- “2.7 vs 2.9 갈림길” 중 실제는 2.7에 정착: 시나리오 테이블에서 베이스라인이 유효해졌다는 점

- “완만한 디스인플레이션이지만, 월간 0.3%라는 끈끈함”: 기존 글의 “중립 이상, 완화 직전 구간” 표현과 그대로 이어짐

- “연준: 조기·급속 인하도, 재인상도 아닌 ‘기다리기 모드'”: 2026년 상반기 동결, 하반기 1~2회 인하 기대라는 톤 유지 가능

시장 대응 시나리오

트리거: 2026년 상반기 CPI가 2%대 중후반에서 안정적으로 유지 + 고용지표 둔화 신호 (실업률 4.5% 이상)

1단계 (상반기 금리 동결): 연준은 2026년 1월·3월·5월 FOMC에서 금리 동결을 유지하며 “물가 안정 확인” 모드에 진입한다. 이 기간 동안 시장은 “언제 첫 인하가 나오느냐”를 놓고 박스권 장세를 이어갈 가능성이 높다. 나스닥·S&P는 현재 레인지를 유지하며, 성장주는 실적 시즌마다 변동성 확대, 방어주·배당주는 상대적 안정세를 보일 전망이다.

2단계 (하반기 첫 인하 시작): 2026년 7월 또는 9월 FOMC에서 첫 금리 인하(0.25%p)가 단행될 경우, 시장은 “완화 사이클 재개” 신호로 해석하며 성장주·크립토·위험자산 중심의 단기 랠리가 나올 수 있다. 비트코인은 $100K 수준 재돌파 시도, 나스닥은 20,000선 방향으로 상향 돌파 흐름이 나올 가능성이 있다. 다만 인하 속도가 “완만”하기 때문에, 2022~2023년 같은 급격한 랠리보다는 “계단식 상승” 패턴에 가까울 전망이다.

펀더멘털 배경: 인플레가 2%대 중후반에서 안정적으로 유지되면서, 연준은 “예방적 완화(Preventive Easing)”를 시도할 명분을 얻게 된다. 이 경우 고용지표 둔화·소비 위축 등 경기 둔화 신호가 명확히 나타나야 하며, 특히 실업률이 4.5% 이상으로 상승하거나 비농업 고용이 +50K 이하로 떨어질 경우 첫 인하 가능성이 높아진다.

섹터별 수혜: 금리 인하 초기 단계에서는 기술주·성장주가 가장 먼저 반응하며, 은행·금융주는 NIM(순이자마진) 축소 우려로 단기 조정 가능성이 있다. 부동산(REITs)·유틸리티 같은 금리 민감 섹터는 중장기 수혜 가능성이 열린다. 크립토는 “연준 완화 → 달러 약세 → 비트코인 강세” 흐름을 기대할 수 있지만, 규제 리스크(SEC 소송·스테이블코인 법안 등)가 변수로 작용할 수 있다.

리스크 관리: 인하 사이클이 시작되더라도 속도가 느릴 경우, 시장은 “기대 대비 실망” 반응을 보일 수 있다. 특히 연준이 “1회 인하 후 다시 동결” 패턴을 보이면, 성장주·크립토는 단기 랠리 후 차익실현 구간에 진입할 가능성이 높다. 포지션 사이즈를 단계적으로 확대하되, 각 FOMC마다 연준 위원 발언·점도표 변화를 면밀히 체크해야 한다.

트리거: 2026년 1~3월 CPI가 2.8~2.9%로 재상승 + 에너지 가격 급등 (유가 $90+ 돌파)

1단계 (금리인하 기대 급속 후퇴): 만약 2026년 1~3월 CPI가 예상을 뒤엎고 2.8~2.9%로 재상승할 경우, “조기 금리인하” 기대가 급속히 후퇴하면서 성장주·고밸류 섹터에서 차익실현 매물이 쏟아질 수 있다. 특히 에너지 가격 재상승이 주도하는 경우 (유가 $90+ 돌파, 난방유·천연가스 급등), 스태그플레이션 우려까지 재부각되며 나스닥·크립토 조정폭이 확대될 위험이 있다. 나스닥은 하단 박스권 이탈 흐름, 비트코인은 $80K대 재테스트 방향으로 움직일 수 있다.

2단계 (연준 매파 전환 가능성): CPI 재가속이 2~3개월 연속 이어질 경우, 연준은 2026년 내내 금리 동결을 유지하거나, 극단적인 경우 2026년 하반기 추가 인상(0.25%p)을 검토할 수도 있다. 이 경우 채권 금리는 급등하고, 달러는 강세를 보이며, 금(GOLD)·방어주로 자금이 대거 이동할 전망이다. 성장주·크립토·고베타 자산은 2~3분기 연속 조정 국면에 진입할 수 있다.

펀더멘털 배경: 에너지 가격 재상승의 주요 원인으로는 (1) 중동 지정학 리스크 확대 (이란·사우디 긴장 고조, 호르무즈 해협 봉쇄 우려), (2) OPEC+ 감산 연장, (3) 미국 전략비축유(SPR) 방출 종료 등이 꼽힌다. 주거비는 구조적으로 끈끈한 상황이라, 에너지 급등이 겹치면 헤드라인 CPI가 3%대로 재진입할 가능성도 배제할 수 없다.

섹터별 타격: 기술주·성장주는 가장 큰 타격을 받으며, 특히 밸류에이션이 높은 AI·반도체·클라우드 섹터는 “고금리 장기화” 우려로 멀티플 축소 압력을 받을 수 있다. 반면 에너지주·방어주·배당주는 상대적 강세를 보일 전망이다. 크립토는 “연준 매파 → 달러 강세 → 비트코인 약세” 흐름으로 $70K대 방향까지 조정될 위험이 있다.

리스크 관리: 인플레 재가속 시나리오는 현재로서는 낮은 확률이지만, 에너지 가격 변동성이 워낙 크기 때문에 완전히 배제할 수는 없다. 포트폴리오의 10~20%를 방어주·금·TIPS(물가연동채)로 헤지하고, 성장주 비중은 단계적으로 축소하는 전략이 필요하다. 특히 1~3월 CPI 발표마다 에너지 지수 변화를 면밀히 추적해야 한다.

English Summary (click to expand)

📌 Core Thesis: Baseline Scenario Confirmed

The US December CPI report, released on January 13, 2026 (8:30 AM ET), confirmed the “2.7% baseline scenario” outlined in our analysis two days prior. Both headline and core CPI came in at 2.7% and 2.6% YoY respectively, matching consensus expectations exactly.

This outcome reaffirms the Fed’s anticipated policy path: rate hold through H1 2026, followed by 1-2 gradual cuts in H2 2026. The result validates the “neutral-to-easing” framework we established, with inflation neither hot enough to trigger renewed tightening nor cool enough to justify immediate aggressive cuts.

📊 December CPI Breakdown

Headline CPI:

• YoY: 2.7% (unchanged from November, consensus 2.7%)

• MoM: +0.3% (up from November’s +0.1%)

Core CPI (ex-food, ex-energy):

• YoY: 2.6% (unchanged from November, consensus 2.6%)

• MoM: +0.3% (up from November’s +0.2%)

Key Sectoral Drivers:

• Shelter: +3.0% YoY, ~+0.4% MoM — remains largest contributor to CPI (~1/3 of total weight), showing persistent stickiness in rents and owners’ equivalent rent (OER)

• Energy: ~+4% YoY — gasoline, fuel oil, and natural gas showing renewed upward pressure, posing upside risk for H1 2026 inflation trajectory

• Food: +2.6% YoY — steady mid-2% climb continues, keeping “felt inflation” elevated for consumers

• Services ex-energy: ~3% range — medical care and other services maintaining sticky 3%+ growth, reinforcing “stubborn services inflation” narrative

🔗 Connection to Prior Analysis (Two Days Ago)

Our January 11 analysis laid out three scenarios: Baseline (2.7%), Upside Surprise (2.8-2.9%), and Downside Surprise (≤2.5%). The actual outcome landed squarely on the baseline, validating our framework’s key predictions:

✅ Confirmed Predictions:

• “2.7 vs 2.9 fork” → actual 2.7 confirmed baseline path

• “Gradual disinflation, but 0.3% MoM stickiness” → MoM came in exactly at 0.3%

• “Fed: neither rush to ease nor resume tightening” → market pricing aligns with H1 hold, H2 1-2 cuts

Market Reaction Alignment:

• Treasury yields: Brief post-release spike, then stabilized — “in-line” read limits volatility

• Equities: Nasdaq/S&P500 showed intraday chop but held ranges — no trend shift

• Dollar/Gold/Bitcoin: Volatility spike without clear direction — neutral outcome yields range-bound action

This precisely matches our baseline forecast: “Current ranges hold, growth stocks/crypto see short-term volatility, defensive/dividend stocks maintain stable flows.”

📈 Fed Policy Outlook: “Wait-and-See” Mode Through H1 2026

With 2025 full-year inflation averaging ~2.7% (per USA Today), the Fed faces a “middle zone” dilemma: above the 2% target but well below the 7-9% peaks of 2022-23. Major media outlets (CNBC, WSJ) and economists concur:

Consensus Fed Path:

• January-May 2026 FOMC: Hold rates (current terminal rate maintained)

• July-September 2026: First cut likely (0.25pp), conditional on sustained 2%+ inflation + labor market softening (unemployment ≥4.5%)

• Total 2026: 1-2 cuts maximum (not a rapid easing cycle)

This confirms our “neutral-plus, pre-easing” characterization. The Fed has breathing room to wait — neither panic-hiking nor panic-cutting scenarios are in play.

📉 Market Scenarios Going Forward

Scenario 1: Gradual Easing (H2 2026) — Higher Probability

• Trigger: H1 2026 CPI holds mid-2% range + unemployment rises to 4.5%+

• H1 Action: Fed holds through Jan/Mar/May FOMC → markets range-bound

• H2 Action: First cut July/September → growth stocks/crypto rally resumes, Bitcoin could attempt a retest of the $100K region, Nasdaq could move toward the 20,000 area

• Pace: “Staircase rally” not “rocket rally” — each cut could bring +5-10% equity gains, with profit-taking pauses

• Sector Winners: Tech/growth stocks lead early, REITs/utilities benefit mid-term, banks face NIM pressure

• Risk: If Fed cuts once then re-pauses, markets may price in disappointment → short-term pullbacks

Scenario 2: Inflation Re-Acceleration (H1 2026) — Lower Probability

• Trigger: Jan-Mar CPI jumps to 2.8-2.9% + energy surge (WTI oil $90+)

• Market Impact: Rate cut hopes evaporate → growth stocks sell off, Nasdaq could test lower range boundaries, Bitcoin could move toward the $80K zone

• Fed Response: Hold all year, possibly hike +0.25pp in H2 if sustained above 3%

• 10Y Treasury: Could spike to elevated levels

• Safe Havens: Dollar strengthens, gold/TIPS/defensives outperform

• Energy Drivers: Middle East tensions, OPEC+ cuts, US SPR depletion

• Risk: Stagflation fears resurface if inflation rises while growth slows

Scenario 3: Downside Surprise (Ongoing) — Tail Risk

• Trigger: CPI drops toward 2.5% or lower in Q1 2026

• Market Impact: Rate cut expectations pull forward to March/May → immediate risk-asset rally

• Unlikely Factors: Would require sharp energy/shelter deflation or severe demand destruction

• Trade: Rare opportunity to front-run early cuts if signaled

⚡ Tactical Implications for Investors

Short-Term (Jan-Mar 2026):

• Maintain balanced exposure: 50-60% equities (tilt defensives), 20% bonds, 10% cash, 10% alternatives

• Avoid heavy leverage in growth/crypto until Fed pivot confirmed

• Watch monthly CPI releases closely — energy component is wildcard

Mid-Term (Apr-Jun 2026):

• If H1 CPI holds 2.6-2.7%, begin scaling into growth stocks ahead of anticipated H2 cuts

• Sector rotation: banks → tech/growth as first cut approaches

• Crypto: Bitcoin likely ranges in the mid-range area until clear Fed easing signal

Long-Term (Jul-Dec 2026):

• Gradual easing cycle favors tech/growth over value/cyclicals

• Dollar weakness supports EM assets, commodities, crypto

• Monitor labor market closely — if unemployment spikes >5%, Fed may accelerate cuts

🎯 Key Takeaway

The December CPI “in-line” print validates the “boring middle” thesis: inflation neither vanquished nor resurgent. This extends the Fed’s patience window through mid-2026, keeping markets in a holding pattern. The next critical tests: January & February CPI (watch energy), March employment report (unemployment direction), and May FOMC (dot plot updates). For now, positioning remains defensive with selective growth exposure, awaiting clearer Fed pivot signals in Q2.

형의 결론

12월 CPI 결과는 이틀 전 분석에서 제시한 “2.7% 안착 베이스라인 시나리오”와 정확히 일치했다. 헤드라인 2.7%, 근원 2.6%, 월간 0.3%라는 숫자는 시장 컨센서스와 정확히 부합했고, 연준의 2026년 상반기 금리 동결·하반기 완만한 인하 기대를 재확인하는 결과가 나왔다.

이번 결과는 “완만한 디스인플레이션 경로 유지, 하지만 월간 0.3%라는 끈끈함”을 그대로 보여준다. 연준은 서둘러 금리를 내릴 명분도 약하지만, 금리 인상 카드를 다시 꺼낼 정도로 높은 수준도 아니라는 점에서 “중립 이상, 완화 직전” 레벨을 유지하고 있다.

앞으로 관전 포인트는 1~3월 CPI에서 에너지·주거 물가가 어떻게 움직이느냐다. 만약 2.7% 수준을 계속 유지하면 하반기 첫 인하 기대가 강화되지만, 2.8~2.9%로 재상승하면 금리인하 기대가 급속히 후퇴할 수 있다. 포지션 사이즈를 단계적으로 조절하면서, 각 FOMC마다 연준 위원 발언·점도표 변화를 면밀히 체크하는 게 합리적이다.

참고 출처

- 미국 노동통계국(BLS) 2025년 12월 CPI 공식 발표 (2026년 1월 13일)

- CNBC, WSJ, USA Today 등 주요 경제지 CPI 분석 기사

- Wild Econ Force 이틀 전 분석: “12월 CPI, 2.7% vs 2.9% 갈림길 당신의 선택은?” (2026년 1월 12일)

{kind=link}