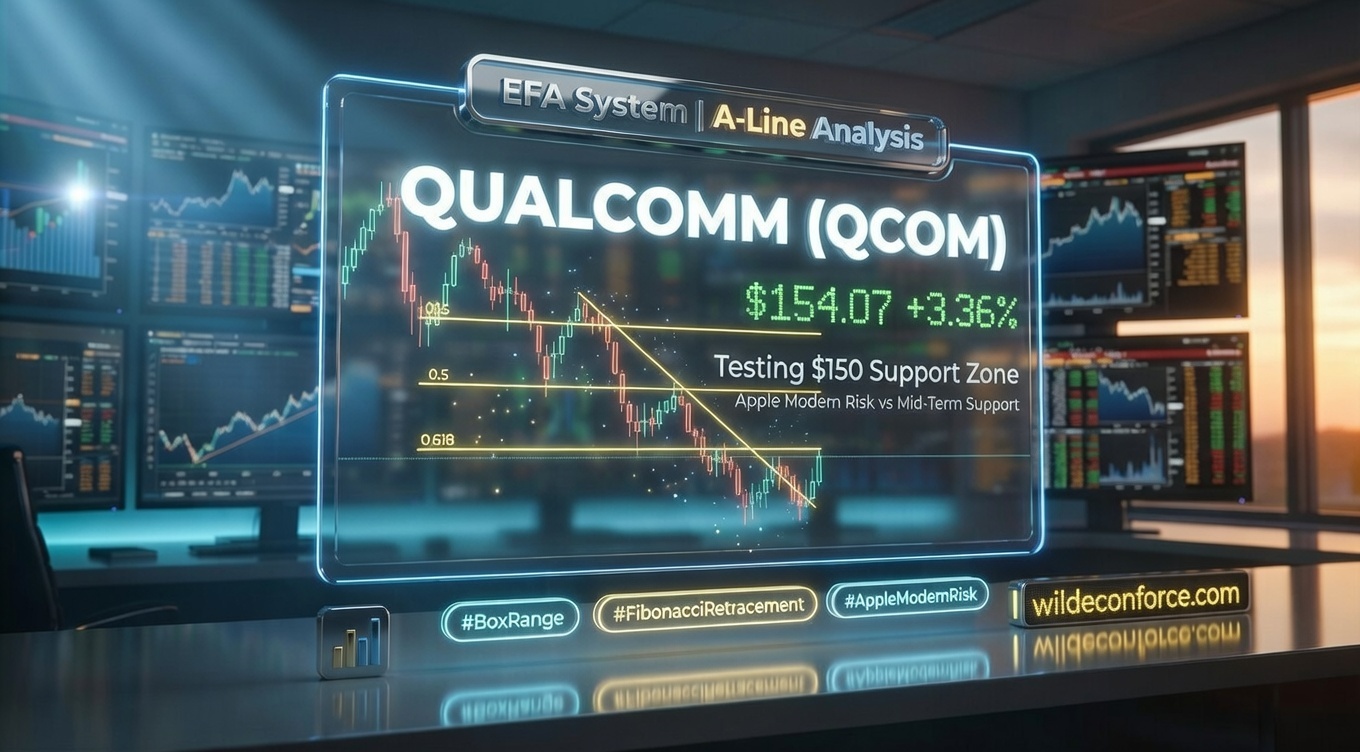

- 주봉 구조: 2023년 5월 저점 101달러 → 2024년 6월 고점 230달러 이후 조정 중, 현재 154달러는 0.618 되돌림(150달러) 근처로 중기 분기점 진입

- 일봉 구조: 2025년 10월 고점 205달러 이후 하락 추세, 이동평균선 역배열·MACD 데드크로스·모멘텀 0선 하향으로 단기 약세 지속 중

- 핵심 리스크: 미즈호증권 Neutral 강등(목표가 200→175달러), 애플 자체 모뎀 개발로 핸드셋 비즈니스 점유율 하락 우려, 150달러 지지 이탈 시 130달러대 재검증 가능성

출처: 카카오증권 / 캡처 시각: 2026.1.21

주봉 구조: 중기 0.618 되돌림 근처, 150달러 분기점

퀄컴 주가는 주봉 기준으로 2023년 5월 저점 101달러에서 2024년 6월 고점 230달러까지 상승한 뒤, 현재까지 조정 국면을 이어가고 있다.

상승폭 129달러(230-101) 기준으로 피보나치 되돌림을 계산하면, 0.5 되돌림은 약 165달러, 0.618 되돌림은 약 150달러 근처에 형성된다.

현재 154달러는 0.5 되돌림을 하향 이탈하고 0.618 되돌림 바로 위에 위치한 상태로, 중기 조정의 핵심 분기점에 진입했다고 볼 수 있다.

주봉 모멘텀(MOM)은 2024년 고점 이후 0선 위에서 꺾여 내려오면서 상승 탄력이 둔화됐고, 주봉 MACD는 데드크로스 이후 시그널선과 근접한 수준에서 약한 하락 모멘텀 구간에 머물고 있다.

주봉 관점에서 “추세가 끝났다”라고 단정할 수는 없지만, 150달러 지지의 방어 여부가 중기 흐름을 가르는 핵심 기준으로 올라온 건 분명하다.

만약 150달러가 무너질 경우에는 140달러대 → 130달러대 전 저점(131.79달러, 2025.4.16) 순으로 가격대 재확인 구간이 열릴 수 있다.

주봉 핵심 수치 정리

- 저점 (2023.5): 101.47달러

- 고점 (2024.6): 230.63달러

- 현재가 (2026.1.21): 154.07달러 (+3.36%)

- 0.5 되돌림: 약 165달러 (이미 하향 이탈)

- 0.618 되돌림: 약 150달러 (현재 근접 구간)

- 전 저점 (2025.4.16): 131.79달러 (-14.46%)

- 52주 최고가: 205.95달러 (2025.10.27)

- 52주 최저가: 120.80달러

일봉 구조: 하락 추세 초입, MACD·모멘텀 동반 약세

일봉 차트에서는 하락 구조가 더 선명하다. 2025년 10월 말 205달러 고점 이후 하락 고점과 하락 저점을 갱신하며 전형적인 하락 추세 초입(또는 가속) 구간에 진입했다.

단기 이동평균선(5일·20일)이 중기선(60일·120일) 아래로 말려 들어가는 역배열 구조가 형성됐고, 일봉 모멘텀은 +20 이상에서 급격히 내려와 현재 0선 근처에서 하향 중이다.

이는 단기 수급이 매도 우위로 기울어 있음을 시사한다.

일봉 MACD(12,26,9)는 최근 데드크로스가 발생했고 히스토그램이 마이너스로 전환돼 있어, 단기 추세는 이미 하락 쪽으로 기울었다고 해석할 수 있다.

거래량도 하락 구간에서 늘어나는 날이 섞여 있어, 단기적으로는 “반등이 나오더라도 추세 전환 확인이 먼저”라는 쪽에 무게가 실린다.

핵심 포인트: 기술적 약세 시그널 총정리

현재 퀄컴 차트는 주봉·일봉 모두에서 약세 시그널이 동시에 나타나고 있다.

주봉은 중기 0.618 되돌림(150달러) 근처 분기점에서 모멘텀·MACD 약세, 일봉은 이동평균 역배열·MACD 데드크로스·모멘텀 0선 하향이라는 삼중 약세 구조다.

볼륨 프로파일상 140~160달러 구간에 과거 거래가 집중돼 있어 지지·저항이 맞부딪히는 전장이고, 150달러가 유지되면 “버티는 조정”, 이탈하면 “구간 재확인”으로 해석 프레임이 갈린다.

펀더멘털 악재: 애플 자체 모뎀 개발과 미즈호 강등

기술적 약세와 함께 펀더멘털 측면에서도 부담 요인이 겹쳤다.

2026년 1월 12일, 미즈호증권은 퀄컴을 Outperform에서 Neutral로 강등하고 목표가를 200달러에서 175달러로 하향 조정했다.

주요 이유는 핵심 고객인 애플이 자체 모뎀 칩을 개발하면서 퀄컴의 핸드셋 비즈니스 점유율 하락 가능성이 커졌다는 점이다.

미즈호 측은 이를 “handset headwinds(핸드셋 역풍)” 성격의 리스크로 언급했다.

애플은 아이폰에 들어가는 베이스밴드 칩(모뎀)을 퀄컴으로부터 공급받아 왔다.

애플의 자체 모뎀 전환이 현실화될 경우, 퀄컴의 QCT(칩 사업부) 매출에는 중장기 압력이 생길 수 있다.

다만 동시에 퀄컴은 자동차·IoT·XR 등으로 사업 축을 넓혀가고 있어, 시장은 “타격 규모”와 “대체 성장 속도”를 함께 저울질하는 국면이다.

결국 이 파트는 단기 테크니컬과 맞물려 ‘불확실성 프리미엄(할인)’으로 가격에 반영되기 쉬운 구조다.

퀄컴 최근 뉴스 타임라인

- 2026.1.16: 크리스토퍼 영(Christopher Young) 이사 사임 발표

- 2026.1.15: 씨티 Neutral 등급 부여 (신규 커버리지)

- 2026.1.14: RBC Capital Sector Perform 등급 부여 (신규 커버리지)

- 2026.1.12: 미즈호증권 Outperform → Neutral 강등, 목표가 200→175달러

- 2026.1.7: 삼성과 2nm 칩 생산 계약 논의 (로이터 보도, “검토/논의” 톤)

- 2026.1.6: Garmin과 자동차용 Nexus 컴퓨팅 플랫폼 공동 개발 발표

- 2026.1.5: CES 2026에서 PC·로보틱스 칩 신제품 공개

가격대 매물대와 지지·저항 구간

볼륨 프로파일(매물대)을 보면 140~160달러 구간에 과거 거래가 상당히 집중돼 있어, 이 구간은 중기 지지와 저항이 맞부딪히는 핵심 전장이다.

현재 154달러는 이 박스권 중간에 위치하고 있으며, 위쪽 주요 저항은 최근 여러 차례 막힌 180~200달러 구간, 아래쪽 지지는 150달러(0.618 되돌림) → 140달러대 → 130달러대 전 저점(131.79달러) 순으로 계단식으로 형성돼 있다.

최근 커버리지 흐름을 보면, 미즈호 175달러(Neutral), RBC Capital Sector Perform(중립), 씨티도 Neutral로 조심스러운 톤이 붙어 있다.

모닝스타는 퀄컴이 프리미엄 밸류에이션에서 거래 중이라는 평가를 제시한 바 있으며, 이는 단기적으로 “추가 상승을 단정하기 어려운 환경”을 시사한다.

출처: 카카오증권 / 캡처 시각: 2026.1.21

시장 대응 시나리오

퀄컴이 150달러 근처에서 긴 아래꼬리와 거래량 동반 방어(또는 반등 시도)를 만들고, MACD·모멘텀이 완만한 바닥 신호를 보인다면 단기적으로 “하락 속도 조절” 또는 “기술적 반등” 가능성이 열릴 수 있다.

특히 CES 2026에서 공개한 PC·로보틱스 칩, Garmin과의 자동차용 Nexus 플랫폼, 삼성 2nm 협력 논의 등 AI·자동차·IoT 확장 모멘텀이 구체화될수록 “애플 모뎀 리스크는 이미 상당 부분 가격에 반영됐다”는 해석이 힘을 받을 수 있다.

이 경우 관찰 포인트는 165달러(0.5 되돌림) 재돌파 시도와 180달러 부근 저항 테스트 여부다.

중장기 관점에서는 QTL(라이선스)의 안정적 로열티 수익과 자동차·IoT·XR로의 확장이 “핸드셋 의존도 완화” 스토리로 이어질 수 있는지 확인하는 구간이다.

150달러 지지를 이탈하고 거래량이 동반된다면, 140달러대 → 130달러대 전 저점(131.79달러) 재확인 흐름이 열릴 가능성이 커진다.

주봉·일봉 모멘텀이 동시에 약세인 상태에서는 “짧은 반등”이 나오더라도 추세 전환 확인(예: 저점·고점 구조 변화, MACD/모멘텀 회복)이 뒤따르는지 체크가 필요하다.

또한 애플의 자체 모뎀 전환이 구체적 일정과 함께 공식화되거나, 주요 스마트폰 업체들의 칩 수급 구조 변화가 가시화되면 ‘핸드셋 역풍’ 프레임이 다시 강해질 수 있다.

이 경우 시장 컨센서스가 더 보수적으로 이동할 여지도 있으며, 가격은 불확실성 확대에 민감하게 반응할 수 있다.

따라서 이 시나리오의 관찰 포인트는 150달러 회복 실패 여부와 130달러대 지지대의 방어력이다.

🌍 English Summary (click to expand)

📊 Weekly Structure: Mid-Term Inflection Near the 0.618 Retracement

Qualcomm (QCOM) closed at $154.07 (+3.36%) on Jan 21, 2026, sitting near a key medium-term inflection zone.

After rallying from the May 2023 low ($101.47) to the June 2024 peak ($230.63), the stock has been in a corrective phase.

The 0.5 retracement (~$165) is already broken, and price is hovering just above the 0.618 retracement (~$150)—a pivotal area that often decides whether a correction stabilizes or extends.

📉 Daily Structure: Bearish Alignment and Momentum Weakness

On the daily chart, the downtrend structure is clearer: lower highs and lower lows since the Oct 2025 peak ($205.95).

Short-term moving averages have slipped below medium-term averages, and momentum has fallen back toward the zero line.

The daily MACD has turned bearish, suggesting the near-term trend remains under pressure until the structure improves.

⚠️ Fundamental Overhang: Mizuho Downgrade & Apple Modem Risk

Technical weakness is paired with a fundamental overhang.

On Jan 12, 2026, Mizuho downgraded QCOM to Neutral and cut its target from $200 to $175, citing potential handset headwinds tied to Apple’s in-house modem efforts.

The market is effectively pricing a higher uncertainty discount until timelines and impact become clearer.

📍 Key Zones: $150 Pivot with Layered Support Below

Volume concentration is heavy in the $140–160 range, making it a high-friction battleground.

Resistance is layered around $180–200, while support sits at $150 → $140s → the prior low $131.79 (Apr 2025).

In this setup, the most practical read is to treat $150 as the main pivot for scenario assessment.

🧠 What to Watch Next

Positive initiatives (AI PC/robotics, automotive compute with Garmin, foundry discussions) highlight diversification beyond handsets,

but near-term price behavior will likely remain sensitive to the $150 pivot and any incremental clarity on the Apple modem transition.

형의 관점: “방향 단정” 대신 “기준 설정”이 먼저인 구간

형이 보기엔 지금 퀄컴 차트는 “상·하방 모두 열려 있는 조정 구간”에 가깝다.

주봉·일봉 약세 시그널이 겹친 상태에서 애플 모뎀 리스크까지 얹혀 있어, 단기적으로는 한쪽 방향을 단정하기 어려워.

그렇다고 회사가 “끝났다”는 그림도 아니다. QTL(라이선스) 캐시카우는 여전히 견고하고, AI·자동차·XR 쪽으로 축을 넓히려는 시도도 계속 보인다.

그래서 지금은 “의견”보다 “기준”이 먼저다.

150달러는 중기 분기점이고, 여기서 방어가 확인되면 반등/횡보 시나리오 쪽이, 이탈이 이어지면 130달러대 구간 재확인 쪽이 힘을 받을 수 있다.

중요한 건 어느 쪽이든 기술적 신호(구조 변화, 모멘텀 회복/약화)가 따라붙는지를 확인하는 거야.

그리고 다음 이벤트 리스크는 실적 발표다.

실적일은 일정 변동이 있을 수 있으니, 실제 접근 시점에는 캘린더에서 한 번만 더 확인해 두는 게 안전하다.

A-라인 관점에선, 지금은 “확신”보다 “관찰과 리스크 관리”가 더 중요한 타이밍으로 보인다.

{kind=link}