- 애플 계획: iOS 27에서 Siri를 생성형 AI 챗봇 “Campos”로 교체, 웹 검색·요약·계획 생성·앱 간 자동화 등 ChatGPT/Gemini급 기능을 OS 깊숙이 내장 → 10억 대 디바이스에 동시 배포

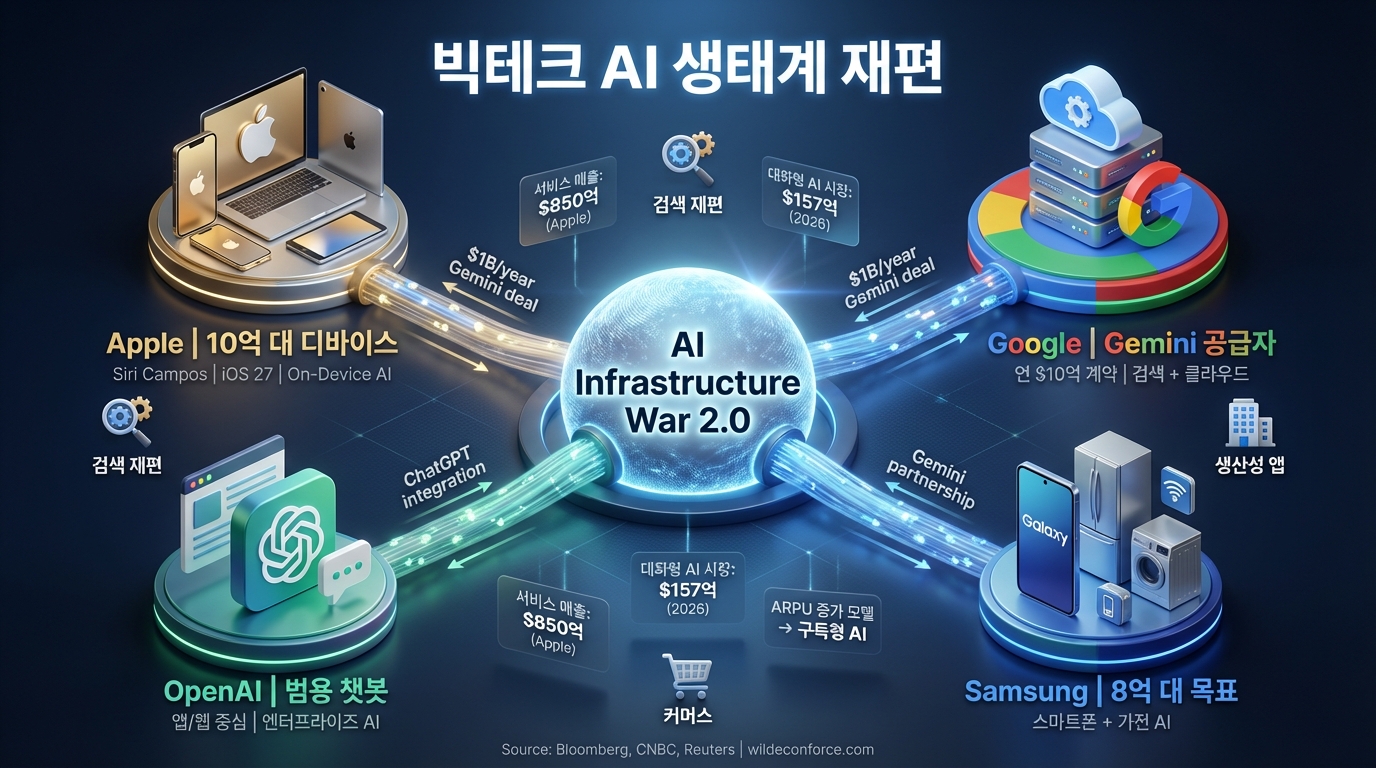

- 빅테크 연합: 구글 Gemini와 연 10억 달러 수준 다년 계약 체결, OpenAI ChatGPT도 일부 기능 연동 → 애플·구글·OpenAI 3파전에서 “OS 내장 vs 범용 챗봇” 경쟁 구도 형성

- 산업 재편: 하드웨어 중심 → AI 서비스 구독 모델로 수익축 이동, 검색·광고·생산성 앱 시장 재편, 삼성(8억 대 AI 탑재 계획)과 디바이스 AI 패권전 본격화

지금 무슨 일이 벌어지나 — Siri가 ChatGPT가 된다

2026년 1월 21일, 블룸버그 보도에 따르면 애플은 올해 출시 예정인 iOS 27(아이폰), iPadOS 27(아이패드), macOS(맥)에서 Siri를 완전히 새로운 생성형 AI 챗봇으로 교체할 계획이다.

코드명 “Campos”로 불리는 이 새 Siri는 기존의 간단한 음성 명령 처리를 넘어, ChatGPT·Gemini·Perplexity 같은 대형 언어 모델(LLM) 기반 챗봇과 동등한 수준의 기능을 제공하는 것을 목표로 한다.

구체적으로는 웹 검색·긴 답변 생성·계획 수립·멀티스텝 작업 자동화·앱 간 연계 작업 등이 가능해지며, 음성 호출(“Hey Siri”)과 버튼 호출 방식은 그대로 유지된다.

이는 단순한 기능 업그레이드가 아니라, 스마트폰 OS 자체를 “앱 런처”에서 “상주형 AI 에이전트 플랫폼”으로 재정의하는 시도다.

애플 Siri 개편 핵심 정보

- 코드명: Campos

- 출시 시기: 2026년 (iOS 27, iPadOS 27, macOS)

- 주요 기능: 웹 검색·요약·계획 생성·앱 간 작업 자동화·World Knowledge Answers (긴 답변)

- 기술 스택: Apple Foundation Models (자체 AI) + Google Gemini (연 10억 달러 수준 계약) + OpenAI ChatGPT (일부 기능)

- 배포 규모: 10억 대 이상 아이폰·아이패드·맥에 동시 탑재

- 목표: OS 수준 통합으로 ChatGPT·Gemini와 경쟁, “기본값 AI”로 자리잡기

중앙: iPhone (Siri Campos 내장) / 좌측: Apple Foundation Models / 우측 상단: Google Gemini / 우측 하단: OpenAI ChatGPT / 하단: 10억+ 디바이스 배포 / 배경: AI 인프라 클라우드 네트워크

빅테크 연합의 숨겨진 구도 — 애플·구글·OpenAI 3파전

애플은 자체 AI 모델(Apple Foundation Models)을 기반으로 하되, 구글 Gemini와 연 10억 달러 수준의 다년 계약을 체결했다.

이는 애플이 iOS에서 구글을 기본 검색엔진으로 설정하는 대가로 매년 수조 원을 지급하던 기존 구도의 연장선이지만, 이번엔 “검색”이 아니라 “AI 추론 엔진”을 공급받는 구조다.

동시에 OpenAI의 ChatGPT도 일부 기능에서 연동되며, 이는 2023년부터 이어진 애플-OpenAI 협력의 연장선이다.

결국 새 Siri는 “애플 자체 AI + 구글 Gemini + OpenAI ChatGPT”를 조합한 하이브리드 구조가 될 가능성이 크다.

이는 애플이 단일 AI 모델에 의존하지 않고, 각 영역에서 최고 성능을 내는 모델을 선택적으로 활용하는 전략으로 해석된다.

핵심 포인트: “OS 내장”이라는 압도적 배포 우위

ChatGPT·Gemini·Perplexity 같은 앱 기반 챗봇들은 사용자가 앱을 열어야 작동하지만, 새 Siri는 OS에 깊숙이 내장돼 항상 대기하고 있다.

이는 “음성 한 마디로 모든 앱을 제어”하는 경험을 가능하게 하며, 10억 대 이상의 아이폰·아이패드·맥에 동시에 배포된다는 점에서 배포 규모와 접근성에서 압도적 우위를 점한다.

이는 검색엔진 시장에서 “브라우저 기본값”이 얼마나 강력한지를 보여준 구글의 사례와 유사한 구조다.

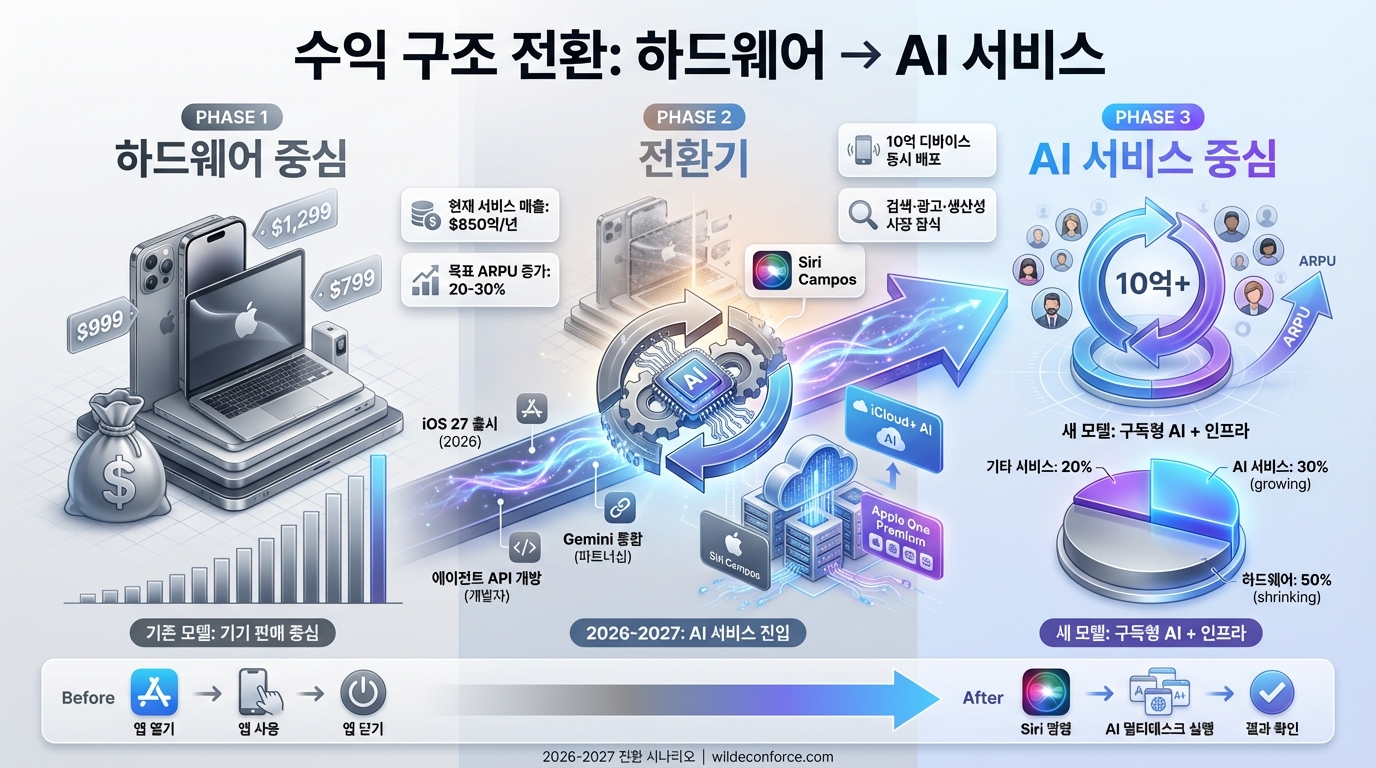

수익 구조 대전환 — 하드웨어에서 AI 서비스 구독으로

애플의 서비스 매출은 이미 연 850억 달러(약 110조 원) 수준으로, 전체 매출의 약 22%를 차지한다.

새 Siri가 본격 가동되면, 애플은 프리미엄 AI 기능을 iCloud+·Apple One 같은 구독 서비스에 추가해 ARPU(가입자당 평균 매출)를 끌어올릴 가능성이 크다.

예를 들어, “월 10달러 구독 시 Siri가 이메일 자동 정리·회의록 작성·여행 계획 수립까지 해준다”는 식의 차별화된 서비스를 제공할 수 있다.

이는 애플의 수익 구조를 “하드웨어 판매 중심”에서 “AI 서비스 구독 중심”으로 이동시키는 전환점이 될 수 있다.

특히 아이폰 판매 성장률이 둔화되는 상황에서, AI 서비스는 기존 고객으로부터 추가 수익을 창출하는 새로운 성장 동력이다.

또한 “AI 되는 아이폰”으로의 업그레이드 수요를 자극해, 하드웨어 교체 주기를 단축시킬 수도 있다.

애플 서비스 매출 현황 및 AI 구독 전망

- 현재 서비스 매출: 연 850억 달러 (약 110조 원, 전체 매출의 22%)

- 주요 서비스: iCloud, Apple Music, Apple TV+, Apple One, App Store 수수료

- AI 구독 모델 예상: iCloud+ Premium (월 9.99~19.99달러) 또는 Apple One에 AI 기능 추가

- ARPU 증가 잠재력: 기존 가입자 10억 명 × 월 5~10달러 추가 = 연 600억~1,200억 달러 (약 78조~156조 원)

- 경쟁 참고: ChatGPT Plus (월 20달러), Google One AI Premium (월 19.99달러)

검색·광고 시장 재편 — “World Knowledge Answers”의 파급력

새 Siri는 웹에서 정보를 수집해 “World Knowledge Answers” 형태의 긴 답변을 제공하는 검색형 기능을 탑재할 예정이다.

이는 구글 검색·Perplexity·OpenAI SearchGPT처럼 “질문 → 여러 출처 종합 → 하나의 답변”으로 제공하는 AI 검색 모델이다.

문제는, 이 기능이 기존 브라우저·검색광고 중심 생태계를 뒤흔들 수 있다는 점이다.

예를 들어, 사용자가 “내일 날씨와 근처 맛집 추천”을 Siri에게 물으면, Siri가 직접 웹에서 정보를 긁어와 답변을 생성하기 때문에 사용자는 브라우저를 열거나 검색 결과를 클릭할 필요가 없다.

이는 구글 검색광고 수익(2024년 약 2,400억 달러, 약 312조 원)의 일부를 잠식할 가능성이 있으며, 애플과 구글의 미묘한 경쟁-협력 구도를 더욱 복잡하게 만든다.

좌측: 애플 (OS 내장 / 10억+ 디바이스 / Siri Campos) / 중앙: 구글 (Gemini 공급 / 검색 지배력 / Android) / 우측: OpenAI (ChatGPT / 범용 챗봇 / 엔터프라이즈) / 하단: 삼성 (8억 대 AI 탑재 계획) / 배경: 글로벌 AI 시장 규모 성장 그래프

산업 재편 — 앱 생태계·일자리·프라이버시 이슈

새 Siri는 단순히 “더 똑똑한 음성 비서”가 아니라, 스마트폰 사용 방식 자체를 바꾸는 인터페이스 혁명이다.

기존에는 “메일 앱 열기 → 이메일 정리 → 캘린더 앱 열기 → 일정 추가 → 메모 앱 열기 → 회의록 작성”처럼 여러 앱을 오가야 했지만, 새 Siri는 “Siri야, 지난주 회의 내용 요약해서 팀에 메일 보내줘” 한 마디로 모든 작업을 처리할 수 있다.

이는 앱 생태계에 양면적 영향을 미친다.

긍정적으로는, 개발자들이 Siri API를 통해 음성 기반 쇼핑·의료 상담·교육 튜터 같은 “Siri 안에서 동작하는” 에이전트형 앱을 만들 수 있게 된다.

부정적으로는, 단순 챗봇·요약·스케줄 도우미 같은 기능만 가진 앱들은 “OS 기본 기능”에 흡수되면서 수요가 감소할 수 있다.

노동시장 측면에서는, 개인 비서·콜센터·단순 사무직의 일부 업무가 자동화될 여지가 있다.

특히 “이메일 정리·회의록 작성·일정 조율” 같은 반복적 작업은 AI가 대체하기 쉬운 영역이다.

동시에, AI를 설계·관리·감독하는 새로운 직군(AI 트레이너, 프롬프트 엔지니어, AI 윤리 전문가 등)에 대한 수요는 증가할 것으로 예상된다.

프라이버시 딜레마: 편리함 vs 데이터 노출

새 Siri가 “회의 내용 요약”, “사진 자동 분류”, “이메일 우선순위 정리” 같은 작업을 하려면 사용자의 이메일·사진·캘린더·통화 기록 등 민감한 데이터에 접근해야 한다.

애플은 많은 처리를 온디바이스(기기 내부)에서 수행하고, 외부 모델(Gemini 등) 사용 시 익명화·최소화를 강조하지만, AI가 개인 데이터를 이해하는 구조 자체는 강화된다.

미국의 AI 권리장전, EU의 AI Act 같은 규제가 강화되면서, 개인정보 보호·저작권·AI 편향 이슈는 투자 리스크로 부각될 수 있다.

투자·시황 관점 — 2026~27년 S-커브와 디바이스 AI 패권전

애플 입장에서 Siri 개편은 서비스 매출 성장과 기기 교체 수요를 동시에 자극하는 전략이다.

“AI 되는 아이폰”이라는 마케팅은 기존 아이폰 사용자들의 업그레이드 주기를 단축시킬 수 있으며, AI 기능이 강화된 iPhone 17(2026년) 또는 iPhone 18(2027년)이 새로운 슈퍼사이클의 기폭제가 될 가능성이 있다.

구글은 Gemini를 iOS에서 구동하는 “숨은 플랫폼” 역할을 하게 되므로, 검색·광고 수익 외에도 AI 인프라 공급자라는 새로운 수익원을 확보한다.

이는 구글이 안드로이드와 iOS 양쪽에서 모두 AI 엔진을 공급하는 구조로, 장기적으로는 “AI 계의 인텔”처럼 포지셔닝할 가능성이 있다.

OpenAI·Perplexity 같은 앱·웹 중심 챗봇 서비스들은 “기본값 vs 특화 서비스” 구도로 경쟁해야 한다.

즉, Siri가 80%의 일반적 작업을 처리하면, 이들은 나머지 20%의 전문적·특화된 작업(예: 법률 자문, 의료 상담, 코딩 어시스턴트)에 집중해야 살아남을 수 있다.

삼성은 2026년까지 8억 대 기기에 자사 AI(Galaxy AI)를 탑재하겠다는 계획을 발표했다.

이는 스마트폰뿐 아니라 TV·냉장고·세탁기 같은 가전까지 포함하는 “디바이스 AI 패권전”이며, 애플과 삼성의 경쟁은 스마트폰 점유율 싸움에서 “어떤 AI 생태계에 묶이느냐”의 싸움으로 확대되고 있다.

디바이스 AI 시장 전망 (2026~2030)

- 컨버세이셔널 AI 시장 규모: 2026년 약 157억 달러 (약 20조 원) → 2030년 약 400억 달러 예상

- 애플 배포 규모: 10억+ 아이폰·아이패드·맥 (iOS 27 탑재 예정)

- 삼성 배포 계획: 8억 대 기기 (스마트폰 + 가전)

- 구글 안드로이드: 전 세계 30억+ 기기 (Gemini Nano 탑재 확대 중)

- 반도체 수요: A·M 시리즈 칩, 메모리(LPDDR5X, HBM), 배터리 용량 증가

- 데이터센터 투자: 엣지 AI + 클라우드 혼합 구조, 2026년까지 AI 인프라 투자 1,000억 달러 이상 예상

시장 대응 시나리오

새 Siri가 2026년 하반기 iOS 27과 함께 성공적으로 출시되고, 사용자 반응이 긍정적이며, AI 기능이 실제로 생산성을 크게 향상시킨다면 애플·구글·AI 인프라 섹터 전반에 강세 모멘텀이 붙을 수 있다.

애플은 서비스 매출 ARPU 증가(월 5~10달러 AI 구독)와 기기 교체 수요(iPhone 17/18 슈퍼사이클)로 2026~27년 실적 서프라이즈 가능성이 있으며, 구글은 Gemini 공급 계약으로 iOS·안드로이드 양쪽에서 AI 인프라 수익을 확보하게 된다.

반도체(TSMC, SK하이닉스, 삼성전자), 클라우드(AWS, Azure, GCP), 통신 인프라(5G·6G 장비) 섹터도 수혜를 입을 수 있다.

특히 온디바이스 AI 처리를 위한 고성능 칩(A18 Pro, M4 등)과 메모리(LPDDR5X, HBM) 수요 증가는 반도체 업사이클과 맞물릴 가능성이 크다.

사용자 측면에서는 “앱 열기”에서 “AI에 일 시키기”로 인터페이스가 전환되며, 음성 기반 쇼핑·교육·의료 상담 같은 새로운 서비스 생태계가 빠르게 성장할 수 있다.

이 시나리오에서는 애플이 “AI 시대의 OS 지배자”로 재부상하고, 구글은 “AI 인프라의 인텔”로 포지셔닝되며, OpenAI·Perplexity 같은 앱 기반 챗봇들은 전문 영역 특화로 살아남는 구도가 형성된다.

반대로, Siri 개편이 2026년에서 2027년으로 또다시 지연되거나, 출시 초기 AI 응답 품질이 기대에 미치지 못하면 애플의 “AI 후발주자” 이미지가 고착화될 수 있다.

특히 ChatGPT·Gemini와 비교해 Siri의 응답 정확도·자연스러움이 떨어진다는 평가가 나오면, 사용자들은 여전히 별도 앱(ChatGPT, Perplexity)을 선호할 수 있으며, OS 내장의 배포 우위를 살리지 못할 수 있다.

프라이버시 측면에서는, AI가 이메일·사진·캘린더 같은 민감 데이터에 접근하는 구조가 EU의 AI Act, 미국의 AI 권리장전 같은 규제 강화와 충돌할 가능성이 있다.

만약 애플이 “데이터 익명화·최소화”를 제대로 증명하지 못하면, 개인정보 유출·AI 편향·저작권 침해 소송에 휘말릴 수 있으며, 이는 서비스 출시 지연이나 기능 제한으로 이어질 수 있다.

또한 구글·OpenAI에 대한 의존도가 높아지면서, 애플이 “자체 AI 역량”을 충분히 확보하지 못했다는 비판이 나올 수 있으며, 구글·OpenAI와의 계약 조건 변경(비용 인상, 독점 조항 등)이 리스크 요인으로 부각될 수 있다.

경쟁사 측면에서는, 삼성이 8억 대 AI 탑재를 먼저 완료하고 Galaxy AI가 시장에서 긍정적 평가를 받으면, 애플의 점유율을 잠식할 수 있다.

이 시나리오에서는 애플이 “하드웨어는 강하지만 AI는 약하다”는 인식에서 벗어나지 못하고, AI 서비스 구독 성장도 기대에 미치지 못하며, 투자자들은 “AI 랠리에서 소외된 애플”로 재평가할 가능성이 있다.

🌍 English Summary (click to expand)

📱 Apple’s Siri Revamp: From Voice Assistant to AI Agent Platform

Apple plans to replace Siri with “Campos,” a generative AI chatbot, in iOS 27 (2026 release).

New Siri will offer ChatGPT/Gemini-level capabilities: web search, long-form answers, planning, multi-step task automation, cross-app integration.

Deployment scale: 1 billion+ iPhones, iPads, Macs → OS-level integration gives Apple massive distribution advantage over app-based chatbots.

🤝 Big Tech Alliance: Apple + Google + OpenAI

Apple Foundation Models (self-developed AI) + Google Gemini (~$1B/year multi-year deal) + OpenAI ChatGPT (partial integration).

Google becomes “hidden platform” powering iOS AI → strengthens AI infrastructure provider narrative beyond search/ads.

Competitive landscape: “OS-embedded (Apple/Samsung) vs general-purpose chatbots (OpenAI/Perplexity).”

💰 Revenue Model Shift: Hardware → AI Services Subscription

Apple Services revenue: $85B/year (22% of total revenue).

Premium AI features likely bundled into iCloud+/Apple One subscriptions → ARPU boost potential: $5-10/month × 1B users = $60-120B/year.

“AI-enabled iPhone” upgrade cycle could drive hardware refresh demand (iPhone 17/18 supercycle 2026-27).

🔍 Search & Ads Market Disruption: “World Knowledge Answers”

New Siri will provide long-form answers by pulling info from the web (like Perplexity/SearchGPT).

Users may bypass browsers/Google Search → threatens Google’s $240B search ad revenue.

Apple-Google dynamic: cooperation (Gemini deal) + competition (search displacement).

🏗️ Industry Reshaping: Apps, Jobs, Privacy

Interface shift: “Open apps” → “Tell AI to do tasks” (e.g., “Siri, summarize last week’s meeting and email the team”).

App ecosystem: Voice-based agent apps (shopping, medical, education) thrive; simple productivity apps (notes, reminders) get absorbed into OS.

Labor market: Personal assistants, call centers, clerical work → partial automation. New roles: AI trainers, prompt engineers, AI ethicists.

Privacy: AI needs access to emails, photos, calendars → tension with EU AI Act, US AI Bill of Rights. Apple’s on-device processing + anonymization claims will be scrutinized.

📊 Investment Implications: 2026-27 S-Curve & Device AI War

Apple: Services revenue growth + hardware refresh cycle → potential 2026-27 supercycle.

Google: Gemini powers both iOS & Android → “AI infrastructure provider” (Intel of AI).

OpenAI/Perplexity: Must pivot to specialized services (legal, medical, coding) as OS-embedded AI handles 80% of general tasks.

Samsung: 800M devices with Galaxy AI by 2026 → smartphone + appliances AI war escalates.

Semiconductors: A/M-series chips, memory (LPDDR5X, HBM), battery demand surge.

Cloud/Infrastructure: Edge + cloud hybrid architecture → $100B+ AI infra investment by 2026.

🧠 Key Takeaway

Siri revamp is not just a feature upgrade—it’s a strategic bet to shift smartphone UX from “app launcher” to “resident AI agent,” and to move Big Tech revenue from hardware to AI services/infrastructure.

Going forward, the key question is not “which device do you use?” but “which AI ecosystem are you locked into?”

형의 관점: “기본값”이 되는 자가 시장을 지배한다

형이 이 뉴스를 보면서 가장 먼저 든 생각은, “이건 구글이 검색엔진 시장을 지배한 방식의 AI 버전”이라는 거야.

구글은 브라우저 기본값(Chrome, Safari)으로 설정되면서 검색 시장을 장악했고, 애플은 지금 OS 기본값 AI로 Siri를 심으려는 거지.

ChatGPT·Gemini가 아무리 좋아도, 사용자는 “앱 열기”라는 행동 장벽이 있어. 하지만 Siri는 그냥 음성 한 마디면 돼.

10억 대 디바이스에 동시 배포된다는 건, 배포 규모와 접근성에서 압도적이야.

이건 단순히 “더 좋은 AI”의 문제가 아니라, “어디에나 있는 AI”의 문제야.

그래서 형은 이 싸움에서 애플이 유리하다고 봐. 구글·OpenAI는 “범용 챗봇” 시장을 잡았지만, 애플은 “OS 내장 에이전트” 시장을 잡으려는 거고, 이 둘은 결국 다른 게임이야.

다만 리스크는 명확해. 출시 지연, 초기 품질 문제, 프라이버시 규제 강화.

특히 프라이버시는 애플의 브랜드 정체성이기도 한데, AI가 사용자 데이터를 깊이 파고들수록 이 정체성이 흔들릴 수 있어.

A-라인 관점에선, 2026년 하반기 iOS 27 출시와 초기 사용자 반응이 핵심 관찰 포인트야.

여기서 성공하면 애플·구글·AI 인프라 전반에 강세, 실패하면 “AI 후발주자” 이미지가 고착될 수 있어.

{kind=link}