- Insilico Medicine은 2025년 12월 30일 홍콩 증시에 상장하며 22억 7,700만 홍콩달러(약 3,900억 원)를 조달했고, 이는 2025년 홍콩 최대 바이오테크 IPO다.

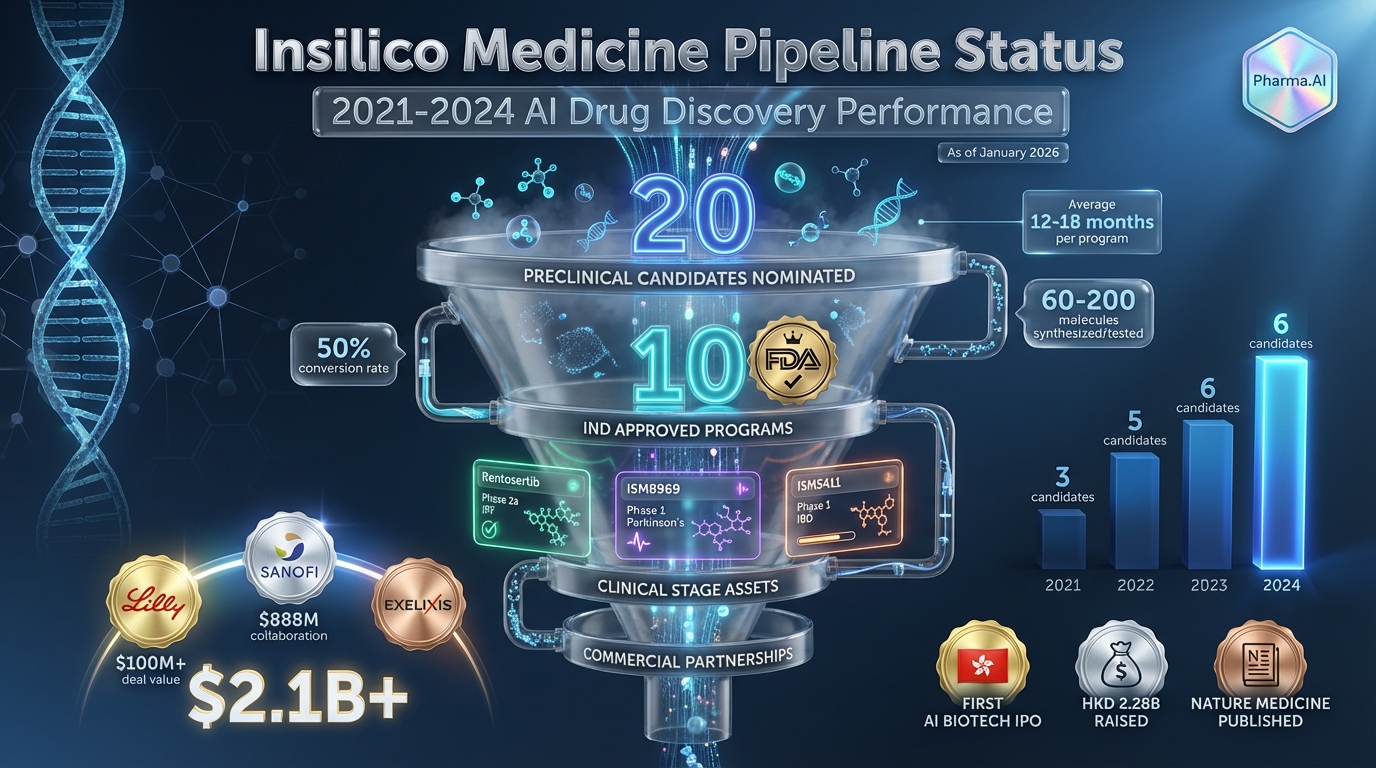

- Pharma.AI 플랫폼으로 2021~2024년 20개 전임상 후보물질을 선정했으며, 프로그램당 평균 12~18개월 소요로 전통적 방식(4.5년) 대비 70% 이상 단축했다.

- 현재 10개 프로그램이 IND 승인을 받았고, 대표 파이프라인 rentosertib는 폐섬유화증 Phase 2a에서 긍정적 결과를 발표하며 AI 신약의 임상 검증 단계에 진입했다.

AI가 제약 산업을 흔들기 시작했다

2025년 12월 30일, Insilico Medicine(인실리코 메디슨)이 홍콩 증권거래소 메인보드에 상장하며 “최초의 AI 기반 바이오테크 IPO”라는 타이틀을 거머쥐었다. IPO 청약은 무려 1,427배 초과 청약을 기록했고, 상장 첫날 주가는 공모가 대비 45% 급등하며 시장의 뜨거운 관심을 입증했다. 그런데 이 회사가 왜 이렇게 주목받는 걸까?

이유는 간단하다. Insilico는 “AI로 신약 개발 시간을 획기적으로 단축할 수 있다”는 주장을 말이 아니라 숫자로 입증했기 때문이다. 전통적인 초기 단계 신약 개발은 평균 4.5년이 걸리는데, Insilico는 자사의 Pharma.AI 플랫폼으로 이를 12~18개월로 줄였다. 2021년부터 2024년까지 20개의 전임상 후보물질을 선정했고, 현재 10개 프로그램이 미국 FDA의 IND(Investigational New Drug) 승인을 받았다. 이건 그냥 “AI 신약”이라는 유행어가 아니라, 실제로 작동하는 시스템이라는 의미다.

Insilico Medicine 핵심 지표 (2021~2024)

- 전임상 후보물질 선정: 20개 (프로그램당 평균 12~18개월 소요)

- IND 승인 프로그램: 10개 (FDA 승인, 임상시험 단계 진입)

- 대표 파이프라인: rentosertib (폐섬유화증 Phase 2a 긍정적 결과)

- IPO 조달 금액: 22억 7,700만 홍콩달러 (2025년 홍콩 최대 바이오테크 IPO)

- 주요 투자자: Eli Lilly, Tencent, Temasek, Schroders 등

바이오테크 겨울, AI가 녹이기 시작했다

2021~2023년 바이오테크 섹터는 혹독한 “바이오 겨울(biotech winter)”을 겪었다. 금리 인상으로 성장주 밸류에이션이 붕괴했고, 임상시험 실패 리스크가 부각되며 자금 조달이 막혔다. 그런데 Insilico의 IPO 성공은 이 흐름에 균열을 내고 있다. 투자자들이 다시 바이오테크에 관심을 돌리기 시작한 이유는 “AI”라는 새로운 변수 때문이다.

전통적인 신약 개발은 수천억 원이 들고 10년 이상 걸리며, 임상 3상까지 도달할 확률은 10% 미만이다. 그런데 AI가 이 게임의 규칙을 바꾸고 있다. Insilico의 Pharma.AI는 수백만 개의 화합물을 가상으로 스크리닝하고, 분자 구조를 최적화하며, 독성과 약동학을 예측한다. 결과적으로 합성·테스트해야 하는 분자 수가 프로그램당 60~200개로 줄어든다. 전통 방식이라면 수천~수만 개를 시도해야 했던 것과 비교하면 엄청난 효율화다.

AI 신약의 첫 임상 성공 사례

Insilico의 대표 파이프라인 rentosertib(ISM001-055)는 폐섬유화증(IPF) 치료제로, AI가 새로운 타깃(TNIK)을 발견하고 분자 구조를 설계한 첫 번째 임상 후보물질이다. 2021년 2월 전임상 후보물질로 선정된 뒤 불과 30개월 만에 Phase 2a 임상에서 긍정적 결과를 발표했다. 이는 AI 신약 개발이 “말”에서 “실제 임상 효능”으로 넘어가는 역사적 순간이다.

ISM8969: 파킨슨병 치료의 새로운 희망

Insilico의 최신 성과는 ISM8969다. 2024년 12월 전임상 후보물질로 선정된 이 분자는 NLRP3 억제제로, 파킨슨병(Parkinson’s Disease)의 신경염증을 타겟한다. 파킨슨병은 전 세계 2,500만 명 이상이 앓고 있지만, 기존 치료제는 증상 완화에 그칠 뿐 질병 진행을 멈추지 못한다. ISM8969는 혈액뇌장벽(BBB)을 통과하는 경구용 약물로 설계됐고, 동물 모델에서 운동 기능 개선 효과를 입증했다. 2026년 1월 23일 FDA IND 승인을 받으며 임상시험에 진입했다.

형이 보기엔, 이 파이프라인이 중요한 이유는 “중추신경계(CNS) 질환”이라는 가장 어려운 영역에서 AI 신약이 작동할 수 있음을 보여주기 때문이다. 뇌로 들어가는 약물을 설계하는 건 제약 산업에서 악명 높은 난제인데, AI가 이걸 12개월 만에 해냈다는 게 핵심이야.

빅파마도 베팅하기 시작했다

Insilico의 IPO는 Eli Lilly, Tencent, Temasek 같은 글로벌 거대 자본이 참여했다. Eli Lilly는 2025년 11월 Insilico와 1억 달러 규모의 R&D 협업을 체결했고, Sanofi·Exelixis·Menarini 같은 제약사들도 파트너십을 맺었다. 이건 단순한 “투자”가 아니라 “빅파마가 AI 신약 플랫폼을 검증하기 시작했다”는 신호다.

바이오테크 산업은 이제 두 갈래로 나뉠 가능성이 크다. AI를 활용해 속도와 효율을 극대화하는 회사들과, 전통적 방식을 고수하며 느린 개발 속도에 발목 잡히는 회사들. Insilico의 성공은 전자의 첫 번째 명확한 증거이고, 2026년 이후 바이오테크 투자의 새로운 기준이 될 가능성이 높다.

AI 신약, 이제 실전이다

Insilico의 IPO 성공은 단순한 기업 공개가 아니라, AI와 바이오의 융합이 만드는 패러다임 전환의 신호탄이다. 전통적 신약 개발의 속도와 비용 구조가 근본적으로 재설계되고 있고, 이제 “AI 신약”은 유행어가 아니라 투자 가능한 실체가 됐다. 형 생각엔, 2026년 바이오테크 섹터에서 가장 주목해야 할 키워드는 “AI 플랫폼 검증 여부”다. Insilico처럼 실제 임상 데이터를 보여줄 수 있는 회사들이 자금을 끌어모을 것이고, 말만 앞서는 회사들은 도태될 거야.

한국 투자자 입장에서는, Insilico가 홍콩 상장이라 직접 투자는 제한적이지만(홍콩 증시 접근 필요), 글로벌 바이오테크 ETF나 AI 헬스케어 펀드를 통한 간접 노출은 고려해볼 만하다. 또한 한국 내 AI 신약 개발 기업들(예: 스탠다임, 유한양행 AI 협업 등)의 움직임도 주의 깊게 봐야 할 시점이다.

투자 관점 시나리오

Insilico의 rentosertib가 Phase 3에서 성공하고, ISM8969 같은 후속 파이프라인이 임상 초기 단계에서 긍정적 결과를 이어간다면, AI 신약 개발의 상업적 검증이 완성된다. 이 경우 글로벌 빅파마들의 AI 플랫폼 라이센싱과 협업이 급증할 것이고, Insilico 주가는 추가 상승 여력이 크다. 한국 내 AI 바이오 기업들도 밸류에이션 재평가를 받을 가능성이 있으며, 바이오테크 섹터 전반에 긍정적 파급 효과가 예상된다.

만약 Insilico의 주요 파이프라인들이 Phase 3 임상에서 실패하거나 예상보다 낮은 효능을 보인다면, “AI 신약도 결국 전통 신약과 같은 실패 리스크를 안고 있다”는 회의론이 확산될 수 있다. 이 경우 Insilico 주가는 급락할 것이고, AI 바이오 섹터 전반에 대한 투자 심리가 얼어붙을 가능성이 크다. 특히 현재 밸류에이션이 높은 AI 헬스케어 기업들은 “AI 프리미엄 거품”이라는 비판에 직면하며 조정 압력을 받을 수 있다.

📄 English Summary (click to expand)

🧬 Insilico Medicine’s Historic IPO & AI Drug Revolution

On December 30, 2025, Insilico Medicine became the first AI-driven biotech to list on the Hong Kong Stock Exchange Main Board, raising HKD 2.277 billion (~USD 293 million) in the largest biotech IPO of the year. The offering was oversubscribed 1,427 times, and shares surged 45% on debut. What makes this IPO significant is not just the capital raised, but the validation of AI-powered drug discovery with real-world results. Using its Pharma.AI platform, Insilico nominated 20 preclinical candidates between 2021-2024, with an average timeline of 12-18 months per program—compared to the traditional 4.5 years. The company now has 10 IND-approved programs and has completed Phase 2a trials for its lead asset rentosertib (polmonary fibrosis) with positive results published in Nature Medicine. 💊

🚀 Implications for Biotech & Investment Landscape

Insilico’s success signals the end of “biotech winter” and the beginning of an AI-driven paradigm shift. Major pharma players like Eli Lilly, Sanofi, and Exelixis have partnered with Insilico, totaling up to USD 2.1 billion in potential deal value. The company’s latest asset, ISM8969 (NLRP3 inhibitor for Parkinson’s disease), received FDA IND clearance in January 2026 after being nominated as a preclinical candidate in December 2024. For investors, Insilico represents a new benchmark: biotech companies must now demonstrate AI platform validation with clinical data, not just promises. This could trigger a sector-wide revaluation favoring AI-enabled biotechs over traditional players. ⚡

형의 관점

형이 이 IPO를 주목하는 이유는 간단해. Insilico가 “AI 신약”이라는 유행어를 숫자로 입증했기 때문이야. 12~18개월 vs 4.5년, 20개 전임상 후보물질, 10개 IND 승인, Phase 2a 긍정적 결과. 이건 말이 아니라 실제 데이터야. 그리고 Eli Lilly·Sanofi 같은 빅파마들이 돈을 걸었다는 건, 이게 진짜 작동하는 시스템이라는 외부 검증이지.

다만 투자 관점에서는 신중해야 해. 바이오는 여전히 임상 실패 리스크가 크고, AI라고 해서 이 리스크가 사라지는 건 아니야. Insilico의 파이프라인이 Phase 3에서 어떤 결과를 내느냐에 따라 주가는 천국과 지옥을 오갈 거야. 지금 주가는 이미 많이 올라서(상장일 +45%), 단기 차익 실현 압력도 있을 거고.

형 생각엔, Insilico 개별주보다는 “AI 바이오 트렌드”에 베팅하는 게 나을 수도 있어. 글로벌 바이오테크 ETF나 AI 헬스케어 펀드를 통해 섹터 전반에 분산 투자하면서, 한국 내 AI 신약 기업들(스탠다임, 유한양행 AI 협업 등)의 움직임도 함께 보는 거지. AI 신약은 이제 시작이고, 앞으로 2~3년간 이 흐름은 계속 강해질 거야.

{kind=link}