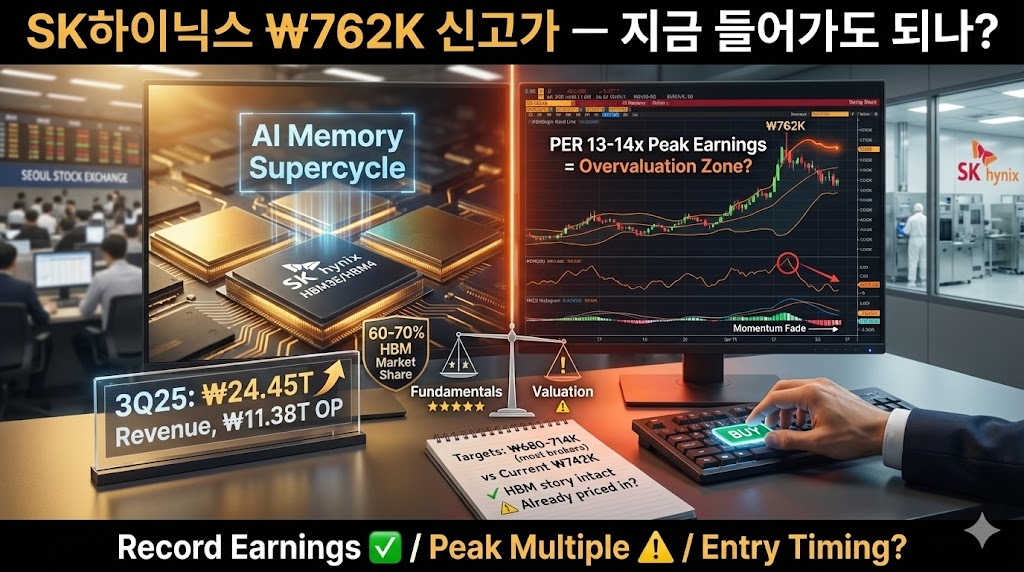

- 단기 과열 신호: 1/7 신고가 76만 2,000원 후 일봉 볼밴 상단 돌파+윗꼬리 조정 캔들, MOM(10) 고점 꺾임, MACD 히스토그램 완만화로 단기 추가 급등보다 박스·조정 확률 높음, 주봉은 2025 하반기부터 마지막 가속 구간 진입+거래량 급증

- 실적·밸류 정점: 3Q 매출 24.45조·영업이익 11.38조 분기 사상 최대(영업이익률 47%), HBM3E·HBM4 점유율 60~70% “AI 메모리 슈퍼사이클 앵커”, 현재 주가 74만 2,000원은 2025E PER 13~14배로 피크 이익 기준 고평가 진입, 모건스탠리 목표가 84만원 vs 다수 증권사 68만~71만 4,000원

- 전략 포인트: 미국 상장·자사주 활용 옵션은 조회공시(2025.12.09) 기준 “검토 중·미확정”으로 기대 프리미엄 일부 선반영, 기존 보유자 일부 차익 실현·비중 조절, 신규 진입자 5·20일선 근접 조정 구간 재관찰, 중장기 HBM4·AI 메모리 슈퍼사이클 코어 홀딩 분리 전략 합리적

출처: 카카오증권 / 캡처 시각: 2026.1.8

76만 2,000원 신고가 후 단기 과열 — 볼밴 상단 돌파 + MOM 꺾임

SK하이닉스는 1월 7일 76만 2,000원 신고가를 기록한 뒤, 일봉 차트에서 볼린저밴드 상단을 훌쩍 넘어선 상태에서 윗꼬리와 조정 캔들이 붙고 있다. MOM(10)도 고점을 찍고 꺾이며 모멘텀 피크 신호를 주고 있고, MACD는 시그널과 괴리가 크게 벌어진 뒤 히스토그램이 완만해지는 초기 국면으로 접어들었다. 이는 단기 추가 급등보다는 박스권 또는 조정 쪽 확률이 높다는 신호다.

주봉으로 보면, 2024년 저점 이후 완만하던 상승이 2025년 하반기부터 가팔라지며 ‘마지막 가속 구간’에 들어온 모양이다. 주봉 볼린저밴드 상단 돌파 + 거래량 급증이 동반돼 있어, 상승 모멘텀 자체는 강력하지만 단기적으로는 과열 구간에 진입했다고 볼 수 있다. 신규 진입보다는 기존 보유자는 일부 차익 실현·비중 조절, 신규는 조정 구간(단기 5·20일선 근접 또는 주봉 기준 눌림)에서 다시 관찰하는 전략이 합리적이다.

차트 기술적 신호 요약

- 일봉: 76만 2,000원 신고가 후 볼밴 상단 돌파, 윗꼬리+조정 캔들, MOM(10) 고점 꺾임, MACD 히스토그램 완만화

- 주봉: 2025 하반기부터 가속 구간, 주봉 볼밴 상단 돌파 + 거래량 급증

- 신호: 단기 박스·조정 확률 높음, 추가 급등보다 속도 조절 국면

출처: 카카오증권 / 캡처 시각: 2026.1.8

3Q 매출 24.45조·영업이익 11.38조 — 분기 사상 최대 실적

SK하이닉스는 2025년 3분기 매출 24.45조원, 영업이익 11.38조원으로 분기 사상 최대 실적을 기록했다. 영업이익률은 47%에 달했고, HBM·고부가 DRAM, AI 서버향 제품이 실적을 견인했다. 2026년 물량(특히 HBM3E·HBM4)도 상당 부분 선계약된 상태로 언급됐다. 애널리스트 평균 추정으로는 2025년 매출 약 93~95조원, 순이익률 39% 안팎 전망으로 EPS 5만3천원대 컨센서스가 제시된다.

현재 주가 74만 2,000원 기준 2025E PER은 대략 13~14배 수준으로 추산된다. 일부 글로벌 하우스·국내 증권사는 목표주가를 68만~84만원까지 상향했고, 모건스탠리는 84만원을 제시하며 2026E EPS를 컨센서스보다 75% 높게 보고 있다. SK하이닉스는 HBM3/3E 시장점유율 60% 이상, 2026년 HBM4에서도 70% 수준 점유 가능성이 거론되며 “AI 메모리 슈퍼사이클의 앵커”로 평가된다.

HBM 시장점유율 60~70% — AI 메모리 슈퍼사이클 앵커

SK하이닉스는 HBM3/3E 시장점유율 60% 이상, 2026년 HBM4에서도 70% 수준 점유 가능성이 거론된다. AI 서버향 고부가 DRAM·HBM이 실적을 견인하며, 2026년 물량도 상당 부분 선계약된 상태다. “AI 메모리 슈퍼사이클의 앵커”로 평가받는 구조적 지위는 여전히 탄탄하다.

2025년 3분기 실적 핵심 수치

- 매출: 24.45조원 (분기 사상 최대)

- 영업이익: 11.38조원 (영업이익률 47%)

- 2025E 컨센: 매출 93~95조원, EPS 5만3천원대

- 현재 PER: 2025E 기준 13~14배 (피크 이익 기준)

- 목표주가: 68만~84만원 (모건스탠리 84만원)

현재 주가 74만 2,000원 — 피크 이익 기준 PER 13~14배, 고평가 진입

밸류에이션 관점에서 보면, 현재 주가 74만 2,000원은 ‘사이클 평균’이 아니라 피크 이익 기준 PER 13~14배 수준까지 올라온 상태다. 이는 다수 증권사의 기존 목표가(68만~71만 4,000원)를 상회한 자리로, 추가 리레이팅은 ① HBM4/차세대 메모리에서 독점적 지위 강화, ② 미국 상장·주주환원 구체화 같은 추가 재료가 필요해지는 구간이다.

조회공시(2025.12.09) 기준으로 “자기주식을 활용한 美 증시 상장 등 기업가치 제고 방안을 검토 중이나, 현재까지 확정된 사항은 없다”고 명시돼 있다. 즉, 미국 이중상장(또는 ADR 확대) + 자사주 활용 가능성은 열어 둔 상태의 옵션이고, 밸류에 당장 숫자로 반영할 정도로 확정된 구조는 아니다. 지금 주가엔 “미국 상장·자사주 활용 가능성”이 기대 프리미엄으로 일부 올라타 있는 상태지만, 실체가 구체화되지 않으면 이벤트 소멸 후 재평가(조정) 리스크도 같이 봐야 한다.

미국 상장·자사주 활용 “검토 중·미확정” — 기대 프리미엄 일부 선반영

조회공시(2025.12.09) 기준 “자기주식 활용 美 증시 상장 등 검토 중, 확정 사항 없음”으로 명시됐다. 미국 이중상장·자사주 활용 가능성은 열어 둔 옵션이지만, 밸류에 당장 반영할 정도로 확정된 구조는 아니다. 지금 주가엔 기대 프리미엄이 일부 선반영돼 있고, 실체 구체화 실패 시 조정 리스크가 따라올 수 있다.

한중 방중 이슈 — 간접 플러스, 직접 수주 모멘텀은 아님

SK하이닉스는 중국 우시·충칭 후공정 공장 등에서 DRAM·NAND 후공정과 모듈을 생산하며, 중국·글로벌 고객에 공급하고 있다. 이번 한중 정상회담에서 반도체·핵심 소재 공급망 안정, 투자 확대 등이 논의됐고, 중국도 AI·반도체 국산화를 추진 중이다. 다만 공개된 24건 4,411만달러 수출계약·MOU는 소비재 위주로, SK하이닉스 개별 계약·MOU는 드러나 있지 않다.

SK하이닉스 입장에선 “중국 공장·장비 관련 추가 규제 리스크 완화 + 협의 채널 유지”라는 간접 플러스이고, 실적·밸류에 직접적인 수주 모멘텀을 추가로 더해준 이벤트까지는 아니다. 중국 리스크 완화 기대감은 주가에 일부 반영됐을 가능성이 크다.

시장 대응 시나리오

📈 HBM4 독점 강화 + 미국 상장·주주환원 구체화

HBM4·차세대 메모리에서 독점적 지위 강화(70%+ 점유율 유지) + 미국 이중상장·자사주 활용 구체화 시, 추가 리레이팅 여지 발생. AI 서버향 수요 확대로 2026E EPS 컨센서스 상향 가능. 모건스탠리 목표가 84만원 달성 시나리오. 중국 공장 규제 리스크 완화로 후공정·모듈 생산 안정성 확보. 중장기 HBM 슈퍼사이클 코어 홀딩 전략 유효.

📉 단기 조정 + 미국 상장 지연·AI 투자 둔화

단기 과열 신호(볼밴 상단 돌파+MOM 꺾임+MACD 완만화)로 5·20일선 근접 조정 가능. 미국 상장·자사주 활용 구체화 지연 시 기대 프리미엄 소멸 후 재평가. AI 서버 투자 둔화 또는 HBM4 경쟁 격화(삼성전자·마이크론) 시 점유율 하락 리스크. 메모리 가격 하락·금리 상승 동시 발생 시 사이클 조정 심화. 신규 진입자는 조정 구간 재관찰 권장.

English Summary (click to expand)

SK Hynix Near-Term Overheating After ₩762K ATH: Daily chart post-Jan 7 ATH shows Bollinger upper band breakout + upper shadow/correction candles, MOM(10) peak rollover, MACD histogram flattening → near-term box/correction more likely than further spike. Weekly chart: gradual 2024 uptrend accelerated sharply 2H 2025 entering “final acceleration phase” with upper band breakout + volume surge. Strategy: existing holders partial profit-taking/position sizing, new entries await pullback to 5/20-day MA or weekly consolidation rather than chasing current ₩742K level.

Record Earnings But Peak-Multiple Valuation: 3Q25: Revenue ₩24.45T, Operating profit ₩11.38T (47% margin) — quarterly record driven by HBM/high-value DRAM for AI servers. HBM3/3E market share 60%+, HBM4 projected 70% → “AI memory supercycle anchor” status intact. Current ₩742K = ~13-14x 2025E peak earnings PER, already exceeding most brokers’ prior targets (₩680K-₩714K). Morgan Stanley raised to ₩840K citing 75% higher 2026E EPS vs consensus. Further re-rating requires: (1) HBM4/next-gen dominance reinforcement, (2) US listing + shareholder return concretization. Disclosure (Dec 9, 2025): “US listing via treasury stock under review, nothing finalized” → expectation premium partially priced in, event-fade risk if no follow-through. Valuation: no longer cycle-average multiple but peak-profit premium territory — additional upside needs fresh catalysts beyond current “hope trade.”

형의 결론

SK하이닉스는 지금 펀더멘털·미래 스토리는 최상급이지만, 주가는 그 스토리 상당 부분을 선반영한 고평가 구간에 진입해 있다. 1월 7일 76만 2,000원 신고가 이후 일봉 볼밴 상단 돌파 + MOM 꺾임 + MACD 완만화로 단기 과열 신호가 분명하고, 현재 74만 2,000원은 2025E 피크 이익 기준 PER 13~14배로 다수 증권사 목표가(68만~71만 4,000원)를 상회한다.

3분기 매출 24.45조·영업이익 11.38조 분기 사상 최대 실적, HBM3E·HBM4 점유율 60~70% “AI 메모리 슈퍼사이클 앵커” 지위는 여전히 탄탄하다. 하지만 미국 상장·자사주 활용은 “검토 중·미확정”으로 기대 프리미엄이 일부 선반영돼 있고, 실체 구체화 실패 시 조정 리스크가 따라온다. 한중 방중 이슈는 중국 공장 규제 리스크 완화 간접 플러스지, 직접 수주 모멘텀은 아니다.

기존 보유자라면 일부 차익 실현·비중 조절 후 나머지는 “HBM4·AI 메모리 슈퍼사이클 + 미국 상장 옵션” 중장기 코어로 트랜치 분리 전략이 합리적이다. 신규 진입자라면 현재 레벨은 이미 선반영 구간이므로, 단기 조정으로 5·20일선 근접 또는 HBM 공급·AI 투자 뉴스 모멘텀이 한 번 식는 구간에서 밸류와 차트를 같이 맞춰 재진입 타점을 찾는 접근이 더 보수적이다. 실적·HBM 스토리에는 계속 올라타되, 포트 전체에서 비중·타이밍 관리를 더 엄격히 가져가는 구간이다.

{kind=link}