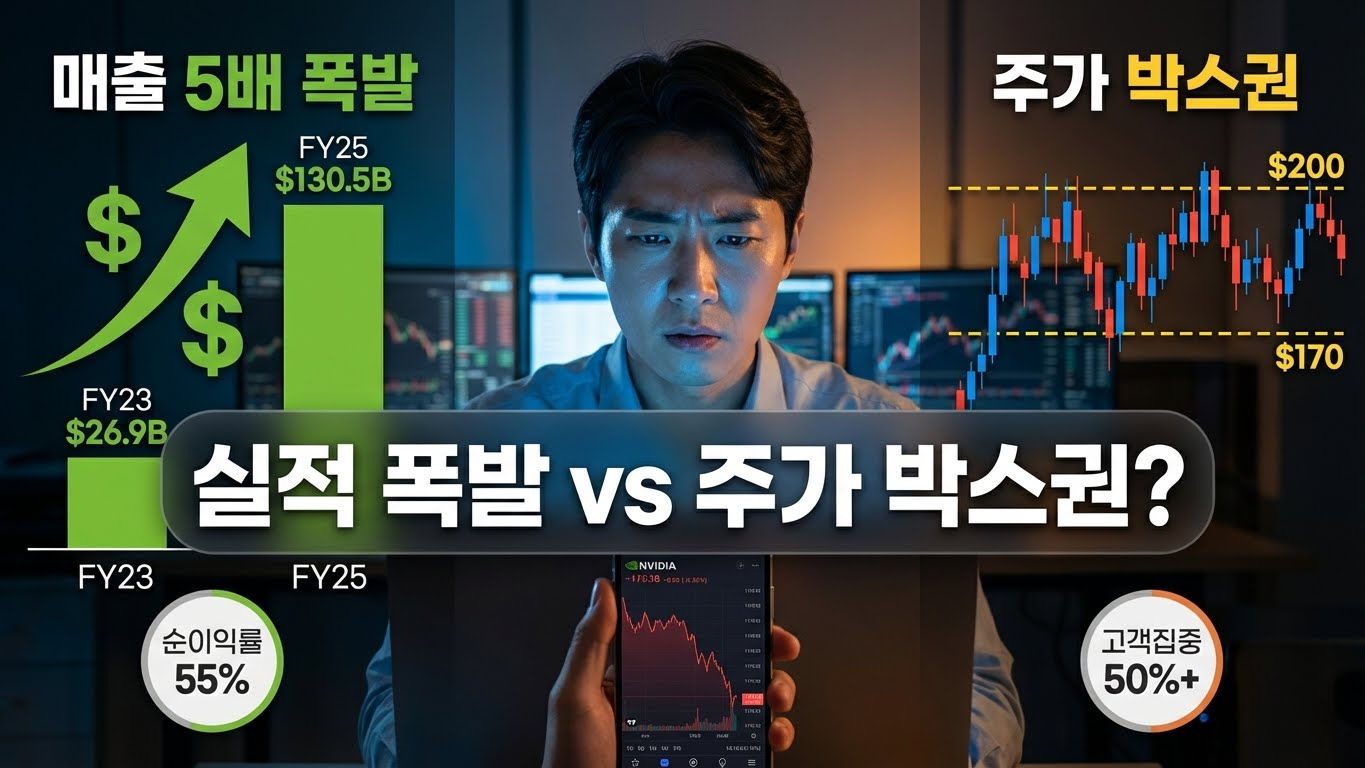

- FY23 269억달러 → FY25 1,305억달러, 2년간 매출 5배·순이익률 55% 기록

- 주봉은 장기 상승 추세 유지, 일봉은 170~200달러 박스권 횡보 중

- 상위 3개 고객이 매출 50% 이상 차지하는 고객 집중 구조가 리스크

재무제표 vs 차트, 엔비디아의 현재 위치

엔비디아는 재무제표상으론 여전히 AI 데이터센터 슈퍼사이클의 중심인데, 차트는 170~200달러 사이에서 숨을 고르는 중이라, “고성장 기업의 가격 조정 구간”으로 보는 게 합리적이다. 간밤 나스닥이 -0.44% 조정을 받으며 단기 금리 부담을 드러냈지만, CES 2026에서 엔비디아가 공개한 루빈 플랫폼(2026 하반기 양산)과 자율주행·Physical AI 로드맵은 2~3년 성장 축을 재확인시켰다.

핵심은 “숫자는 폭발하는데 주가는 속도 조절 중”이라는 괴리다. 재무제표가 보여주는 펀더멘털 강도와 차트가 보여주는 단기 방향성을 따로 떼서 보면, 투자 판단의 혼선을 줄일 수 있다.

출처: 카카오뱅크 증권, 2026.01.10 캡처

재무제표로 본 현재 위치

엔비디아의 실적은 “AI 인프라 슈퍼사이클”이라는 표현이 과장이 아님을 숫자로 증명하고 있다. FY23(회계연도 2023년) 매출 269억 달러에서 FY24 609억 달러, FY25 1,305억 달러로 2년 만에 거의 5배 증가했다. FY25 순이익은 약 729억 달러, 순이익률 55% 안팎으로 “반도체 회사가 소프트웨어급 마진”을 내는 구간이다.

엔비디아 재무제표 핵심 수치

- 매출 성장: FY23 269억달러 → FY24 609억달러 → FY25 1,305억달러 (2년간 5배)

- 순이익률: 약 55% (FY25 순이익 729억달러)

- 사업 구조: 데이터센터(AI·클라우드용 GPU)가 매출 절대 다수, 최근 분기 YoY 2배 이상 성장

- 고객 집중 리스크: 상위 3개 고객(미국 빅테크)이 데이터센터 매출의 50% 이상 차지

데이터센터(생성형 AI·클라우드용 GPU) 부문이 매출의 절대 다수를 차지하며, 최근 분기 기준 전년 동기 대비 2배 이상 성장했다. 게이밍·자동차·로봇은 아직 비중이 작지만, CES 2026에서 공개된 루빈·자율주행(Alpamayo)·Physical AI 로드맵 덕분에 2차 성장축 후보로 올라왔다.

리스크: 고객 집중 구조

데이터센터 매출의 50% 이상이 상위 3개 고객(미국 빅테크 클라우드)에서 나오는 ‘고객 집중’ 구조다. 성장률이 2배→50%대→30%대로 내려가면, 밸류에이션 재조정(멀티플 축소) 가능성이 열린다. 숫자만 보면 “아직 펀더멘털 피크 아님, 다만 성장률은 언젠가 꺾일 수밖에 없는 단계”에 와 있다.

주봉 차트: 장기 우상향 속 속도 조절

2023~24년 AI 랠리로 주봉이 가파르게 상승한 뒤, 2025년부턴 기울기가 완만한 우상향으로 바뀌었다. 20·60주선 위에서 등락 중이고, 120주선과 일목균형표 구름대는 아래에서 완만하게 상승 중이라 장기 상승 추세는 유지된 모습이다. 모멘텀(MOM)·MACD는 2024년 피크 이후 완만한 하락 추세라, “상승은 유지되지만 과열은 많이 식었다”는 신호다.

재무제표상 매출·이익은 여전히 폭발하는데, 주가는 “앞서 너무 달린 뒤 속도 조절”을 하는 그림이다. 주봉 기준 추세가 본격 꺾였다고 보려면, 60주선·장기 추세선(대략 150달러대 초중반 영역)을 명확히 이탈하는지 여부가 향후 관찰 포인트가 될 수 있다.

출처: 카카오뱅크 증권, 2026.01.10 캡처

일봉 차트: 170~200달러 박스권

최근 최저 169.55달러(2025년 11월 25일)에서 반등 후, 180~200달러 사이에서 박스권 횡보 중이다. 최고가는 212.18달러(2025년 10월 29일)를 기록했으나 이후 조정을 거쳐 현재 184.99달러(+0.02%)에 머물러 있다. 20·60일선이 거의 포개져 있고, 볼린저 밴드 폭도 좁아진 변동성 축소 구간이다.

MOM은 고점 대비 살짝 꺾이고, MACD도 시그널과 붙어 있어 “위든 아래든 방향 결정을 앞둔 대기 단계”에 가깝다. 거래량도 최근 들어 감소 추세를 보이며, 시장 참여자들이 다음 방향성을 저울질하는 모습이다.

엔비디아 주요 가격 레벨

- 현재가: 184.99달러 (+0.02%, 2026.01.10 기준)

- 최고가: 212.18달러 (2025.10.29, +14.70%)

- 최저가: 169.55달러 (2025.11.25, -8.34%)

- 박스 상단: 200달러 부근 (단기 저항·전고점 밀집 구간)

- 박스 하단: 170달러 전후 (최근 저점·지지선)

- 중기 지지: 150달러대 (60주선·장기 추세선)

시장 대응 시나리오

데이터센터 매출이 앞으로 1~2년간 연 40% 이상 성장하고, 루빈 플랫폼(2026 하반기 양산)과 AI 로봇·자율주행 매출이 2027년부터 의미 있게 잡히는 시나리오다. 차트상으론 170~200달러 박스를 위로 돌파해, 주봉 기준 전고점 재도전·갱신 패턴을 만들 가능성이 있다. 조정이 와도 60주선·주봉 구름대(대략 150달러대) 위에서 되돌림이 마무리되는 구조를 기대할 수 있다. 다만 고객 집중(상위 3개사가 GPU 주문 줄이면 성장률 급락)과 미국·중국 규제, AI Capex 사이클 둔화 뉴스가 나오면, 실적이 좋더라도 밸류에이션이 먼저 눌릴 수 있다.

데이터센터 성장률이 20~30%대로 내려앉거나, 분기 매출이 QoQ로 정체/역성장하는 시나리오다. 빅테크들이 “GPU 더 사기 전에 지금 깔린 인프라 활용도부터 높이자”는 스탠스로 전환할 가능성을 염두에 둬야 한다. 차트상으론 170달러 박스 하단 이탈 시, 150달러대(60주선·장기 추세선) 테스트 가능성이 생긴다. 주봉 MACD가 0선 아래로 내려가고, 거래량이 실적 발표 이후 동반 증가하는 하락이 나오면 “중기 조정장” 신호에 가까울 수 있다. “실적 좋으니까 버티겠지”보다, 성장률 변화를 보는 게 중요하다. 분기 성장률이 전년 100%→50%→20%로 내려갈수록, PER·PSR 멀티플이 줄어들 확률이 커진다.

English Summary (click to expand)

Nvidia’s fundamentals remain explosive—revenue grew 5x in two years (FY23 $26.9B → FY25 $130.5B) with 55% net profit margin. Data center segment (AI/cloud GPUs) drives growth with 100%+ YoY increases. However, the stock is consolidating in a $170-200 box range after peaking at $212.18 (Oct 2025), showing “speed adjustment” rather than trend reversal.

Weekly chart maintains long-term uptrend above 20/60-week MAs, while daily chart shows compressed volatility with MACD flattening. Key risks include customer concentration (top 3 clients account for 50%+ of data center revenue) and potential Capex cycle slowdown. Upside scenario: break above $200 on sustained 40%+ growth. Downside scenario: break below $170 tests $150 support (60-week MA) if growth decelerates to 20-30% range.

형의 결론

엔비디아를 볼 때 가장 중요한 건 “재무제표 vs 차트”의 괴리를 이해하는 것이다. 숫자는 2년간 5배 성장에 순이익률 55%로 여전히 폭발 중이지만, 주가는 170~200달러 박스에서 다음 방향을 고민하는 중이다. 이건 “고성장 기업의 자연스러운 가격 조정 구간”으로 볼 수 있다.

핵심 체크 포인트는 네 가지다. ① 데이터센터 매출 성장률(분기 YoY·QoQ가 40% 이상 유지 vs 20%대로 둔화), ② 영업이익률·AI 투자 가이던스(마진 50% 이상 유지 여부), ③ 차트 레벨(단기 170/200달러, 중기 150달러), ④ 이벤트(분기 실적, 빅테크 Capex 코멘트, 규제 이슈)다.

지금은 “성장은 계속되는데 가격만 조정인지” vs “성장률이 실제로 꺾이면서 추세 자체가 바뀌는지”를 구분해야 하는 시점이다. 상위 3개 고객이 매출의 50% 이상을 차지하는 고객 집중 구조는 리스크지만, CES 2026에서 공개된 루빈·자율주행·Physical AI 로드맵은 2~3년 성장 축을 재확인시켰다. 단기 금리 부담으로 나스닥이 흔들리더라도, 엔비디아의 펀더멘털 자체는 아직 피크가 아니라는 점을 염두에 두고 접근하는 게 합리적이다.

참고 출처

- 차트: 카카오뱅크 증권 (2026.01.10 캡처)

- 재무제표: 미국 SEC 전자공시 (EDGAR), Nvidia Investor Relations

- 실적 발표: Nvidia FY2025 Q4 Earnings

{kind=link}