- 연준은 QT 속도를 대폭 축소하고 T-Bill 매입을 재개하면서, 시장에선 “QT 막바지·완화 프리뷰” 구간으로 해석

- 연말 상설레포(SRF)로 746억 달러 단기 유동성 공급, T-Bill 매입 460억 달러 규모로 준비금 관리 명분의 ‘조용한 완화’ 시작

- ECB는 2025년 1월부터 APP·PEPP 재투자 완전 중단으로 월 400억 유로 자산 축소 중, 대조적으로 연준은 완화 쪽으로 기운 상태

연준의 ‘경계 흐리기’ — QT 속도 축소와 T-Bill 매입 재개

연준은 2022년 6월부터 이어온 양적긴축(QT)의 속도를 크게 낮추고, 단기 국채(T-Bills) 매입을 재개했다. 연준이 “QT 종료”를 공식 선언한 건 아니지만, 시장에선 자산 축소가 막바지에 들어섰고 실질적으로는 완화 방향으로 기운 것으로 해석하는 분위기다. 일부 해외 분석은 연준이 사실상 QT 종료 국면에 들어섰다고 평가한다.

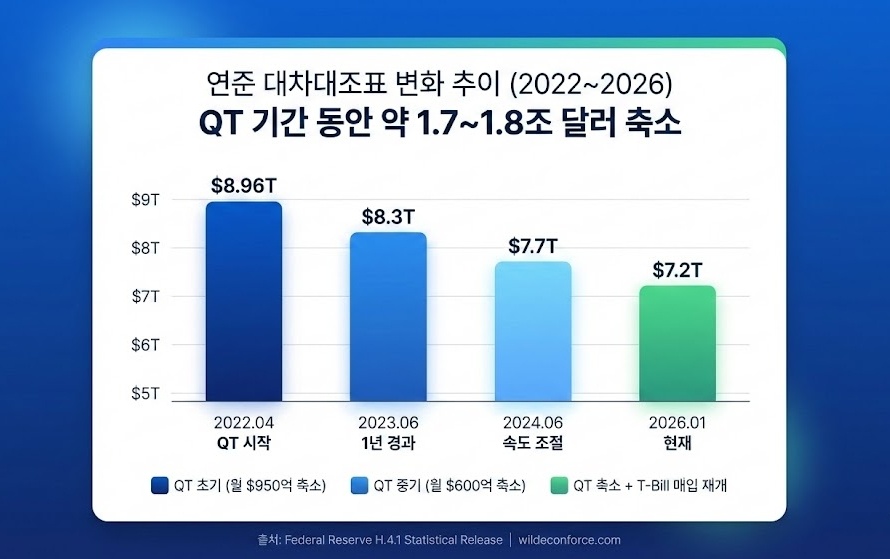

연준 총자산은 2022년 4월 피크 약 8.96조 달러에서 2026년 1월 현재 약 7.2조 달러 수준으로, 약 1.7~1.8조 달러가 축소됐다. 표면적으로는 여전히 ‘QT 중’이지만, T-Bill 매입을 재개하고 자산 축소 속도를 크게 낮춘 것은 대차대조표를 더 이상 공격적으로 줄이지 않겠다는 신호로 읽힌다. 형이 보기엔 이게 바로 ‘긴축의 끝, 완화로 가는 신호탄’이다.

연준 대차대조표 변화 추이 (2022~2026) — 3D 막대 그래프

연준 QT 축소 핵심 수치

- QT 기간 총자산 축소: 2022년 4월 피크 8.96조 달러 → 2026년 1월 약 7.2조 달러 (약 1.7~1.8조 달러 감소)

- 월간 자산 축소 한도 변화: 초기 월 950억 달러 → 2024년 6월 이후 600억 달러 → 현재 대폭 축소

- T-Bill 재매입 규모: 2025년 12월 중순~2026년 1월 초까지 약 460억 달러 순매입

- 연말 상설레포(SRF) 사용: 2025년 12월 31일 746억 달러 사상 최대 단기 유동성 공급

연준은 공식적으로는 “은행 준비금을 충분한(ample) 수준으로 유지하기 위한 기술적 조정”이라고 선을 긋지만, 실질적으로는 완화 방향으로 기운 셈이다. EBC Financial Group 분석에 따르면, 현재 속도라면 대차대조표 축소 폭은 크게 줄어들고, 추가 축소 여지는 있지만 방향성은 완화 쪽으로 기울었다는 해석이 많다.

연말 레포 746억 달러 — 단기 유동성 폭탄과 그 의미

2025년 12월 31일, 뉴욕연은의 상설 레포 시설(Standing Repo Facility, SRF)을 통해 746억 달러가 공급됐다. 이는 SRF 출범 이후 사상 최대 규모로, 연말 결산·세금 납부 등으로 은행들의 단기 자금 수요가 급증하면서 나타난 현상이다. 12월 29일 하루에만 259.5억 달러가 차입됐고, 이는 2021년 SRF 출범 이후 가장 큰 규모 중 하나였다.

이런 하루짜리 레포는 대차대조표에 영구적으로 남는 돈이 아니다. 다음 영업일에 대부분 상환되면서 다시 회수되기 때문에, “단기 유동성은 팍팍 때려넣되, 대차대조표는 크게 늘리지 않는” 방식이 이어지고 있다. 하지만 형이 보기엔 이게 중요한 게 아니다. 중요한 건 연준이 연말 유동성 압박 시기에 “필요하면 언제든 돈을 공급하겠다”는 의지를 명확히 보여줬다는 점이다. 이는 시장에 “연준은 여전히 우리 편”이라는 신호를 보낸 거나 다름없다.

상설레포(SRF)의 역할 변화

뉴욕연은 공식 발표에 따르면, 2025년 12월 FOMC 회의에서 SRF 일일 한도 5000억 달러를 완전히 제거하고 전액 배정(full allotment) 방식으로 전환했다. 이는 SRF가 ‘비상시에만 쓰는 도구’가 아니라 ‘일상적인 유동성 관리 도구’로 자리매김했음을 의미한다. 파월 의장은 “SRF는 연방기금금리가 목표 범위 안에 머물도록 보장하는 중요한 도구”라며 “경제적으로 타당할 때는 언제든 사용해야 한다”고 강조했다.

T-Bill 매입 460억 달러 — ‘스텔스 QE’ 논쟁의 실체

연준은 2025년 12월 12일부터 단기 국채(Treasury Bills, 3~12개월 만기) 매입 프로그램을 재가동했다. Wolf Street 분석에 따르면, 12월 중순부터 2026년 1월 초까지 T-Bill 순매입 규모는 총 약 460억 달러에 달한다. 이 중 약 150억 달러는 만기 도래한 MBS 재투자로 설명되지만, 나머지 약 310억 달러는 “은행 준비금을 충분한(ample) 수준으로 유지하기 위한 준비금 관리 매입(Reserve Management Purchases, RMP)” 성격이다.

CoinDesk 분석에서는 이번 T-Bill 매입이 2020년 코로나19 시대의 QE와는 다르다고 지적한다. 과거 QE는 장기 국채와 MBS를 매입해 장기 금리를 끌어내리는 데 집중했지만, RMP는 주로 단기 재정증권(T-bills) 매입에 집중해 수익률 곡선을 왜곡하지 않으면서 단기 자금 시장에 직접적인 유동성을 공급한다. 즉, 연준의 이번 조치는 “시스템이 막히지 않도록 하는 유지 관리 작업”이라는 게 공식 입장이다.

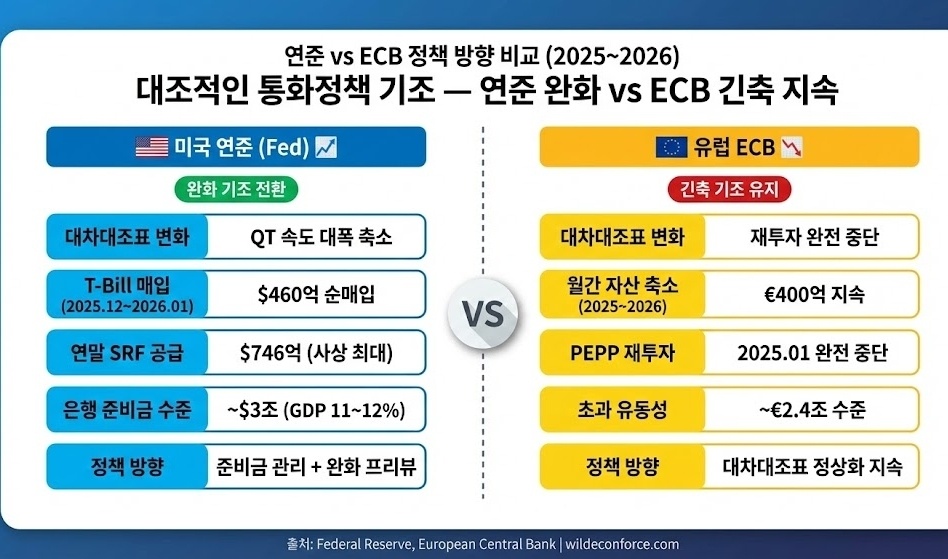

연준 vs ECB 정책 방향 비교 — 3D 화살표 다이어그램

연준 T-Bill 매입 vs 전통적 QE 비교

- 전통적 QE: 장기 국채 + MBS 매입 → 장기 금리 하락 유도 → 수익률 곡선 평탄화

- RMP (T-Bill 매입): 단기 국채(3~12개월) 매입 → 단기 자금 시장 유동성 공급 → 수익률 곡선 왜곡 최소화

- 차이점: RMP는 은행 준비금 관리 명분, QE는 경기 부양 명분 / RMP는 단기 금리 안정, QE는 장기 금리 억제

- 공통점: 둘 다 대차대조표 확대 → 시중 유동성 증가 → 시장은 ‘완화’로 해석

그런데 일부 민간 리포트는 이를 ‘스텔스 QE(Stealth QE)’라고 부른다. Investing.com 분석에서는 연말 SRF 746억 달러 + RMP T-Bill 매입 + QT 축소분 등을 합쳐 “2026년 들어 2000억 달러급 유동성 전환”으로 묶어 설명한다. 연준 리서치 노트는 “중앙은행 대차대조표 트릴레마”를 언급하며 T-Bill 매입은 어디까지나 준비금 조정용 기술적 수단이라고 설명하지만, 시장은 “표면적으로는 QT 중이지만, 실질적으로는 완화 쪽으로 기운 셈”이라고 본다. 형 생각도 비슷하다. 팬데믹 때처럼 대놓고 장기채를 사들이는 QE는 아니지만, ‘QT 끝자락에 들어선 완화 프리뷰’ 정도로 보는 게 현실에 가깝다.

ECB는 반대 방향 — 2025년 1월부터 재투자 완전 중단

연준이 QT 속도를 축소하고 T-Bill 매입으로 전환하는 동안, 유럽중앙은행(ECB)은 정반대 방향으로 가고 있다. ECB 공식 발표에 따르면, ECB는 2025년 1월부터 팬데믹 긴급매입프로그램(PEPP) 재투자를 완전히 중단하고, 자산매입프로그램(APP) 역시 2023년 7월부터 재투자를 중단한 상태다. ECB Economic Bulletin에 따르면, 2025년 7월~11월 기간 동안 APP와 PEPP 만기 도래로 평균 1250억 유로의 유동성 공급이 감소했고, 월평균 약 400억 유로 규모의 자산 축소가 진행 중이다.

ECB 이사회 연설에서는 “초과 유동성이 충분한(ample) 수준을 유지하는 한, 대차대조표 축소는 순조롭게 진행되고 있으며 시장 기능을 개선하는 데 기여하고 있다”고 평가했다. 실제로 은행 간 대출 활동이 증가하고, 준비금이 은행 간·국경 간 재분배되는 등 긍정적 신호가 나타나고 있다는 분석이다. 하지만 형이 보기엔 ECB가 이렇게 여유롭게 축소를 이어갈 수 있는 이유는, 유로존 경기가 미국만큼 과열되지 않았기 때문이다. 만약 유로존에서 유동성 부족 신호가 강하게 나타나면, ECB도 연준처럼 방향 전환을 할 가능성이 있다.

연준 vs ECB 대차대조표 정책 비교 (2025년 말~2026년 초)

- 연준: QT 속도 대폭 축소 → T-Bill 매입 재개(월 수십억 달러) → 대차대조표 축소 완만화

- ECB: 2025년 1월 PEPP 재투자 완전 중단 → APP 재투자도 이미 중단(2023년 7월) → 월 400억 유로 자산 축소 지속

- 초과 유동성: 연준 은행 준비금 약 3조 달러(GDP 대비 11~12%) / ECB 초과 유동성 약 2.4조 유로 수준

- 방향성: 연준은 완화 쪽으로 기운 상태 / ECB는 여전히 축소 기조 유지

한국 시장 여파 — 환율·수출주 리스크는 제한적

연준의 QT 속도 축소와 T-Bill 매입 재개가 한국 시장에 미치는 영향은 제한적일 가능성이 크다. 연준은 “이번 조치는 QT 속도 조정이지, 양적완화(QE)의 재개는 아니다”라는 입장을 유지하며 금리 인하 기대를 제한하는 발언을 이어갔다. 실제로 연준 기준금리는 3.75~4.00% 범위로, 한국(2.50%)과의 금리차는 여전히 상단 기준 2%포인트 수준이다. 이는 원화 약세 압력이 단기간에 급격히 완화되기 어렵다는 의미다.

다만 연준이 완화 방향으로 기운 것 자체는 긍정적이다. 연준의 기조 전환이 글로벌 유동성 환경을 개선하는 데 기여할 것이라는 전망이 많다. 형이 보기엔 한국 수출주에 대한 직접적 타격보다는, 글로벌 달러 유동성 개선 → 신흥국 자산 선호 증가 → 한국 증시 유입 자금 확대 경로가 더 유력하다. 환율은 여전히 1400원대 중후반에서 등락을 이어갈 가능성이 크지만, 1500원 돌파 같은 극단적 시나리오는 당분간 제한적이다.

시장 대응 시나리오

연준이 QT 속도를 축소하고 T-Bill 매입으로 전환한 것은 실질적인 완화 신호로 해석될 수 있다. 단기 유동성 공급이 확대되면서 단기 금리 안정 → 위험자산 선호 증가 → 글로벌 증시 상승 압력 강화 경로가 열린다. 특히 연말 SRF 746억 달러 공급은 “연준이 필요하면 언제든 유동성을 공급할 준비가 돼 있다”는 신호로, 시장 신뢰 회복에 기여할 가능성이 크다.

한국 시장 관점에서는 글로벌 달러 유동성 개선 → 신흥국 자산 선호 증가 → 외국인 자금 유입 확대 경로가 긍정적이다. 환율이 1400원대 중후반에서 안정되고, KOSPI가 2600선을 재돌파할 가능성이 열린다. 반도체·자동차 등 수출주는 달러 약세 수혜를 볼 수 있으며, 금융주는 금리 인하 기대 속에서 순이자마진(NIM) 압박이 완화될 수 있다.

연준의 기조 전환이 ECB·일본은행(BOJ) 등 다른 중앙은행들의 완화 정책 재개 기대를 키울 경우, 글로벌 유동성 사이클이 다시 확장 국면으로 전환할 수 있다. 이는 위험자산 전반에 긍정적 환경을 제공하며, 한국 증시는 밸류에이션 부담이 낮은 상태에서 유입 자금을 흡수할 여력이 충분하다.

연준이 QT 속도를 축소하고 유동성 공급을 재개했지만, 이는 인플레이션 재점화 우려를 키울 수 있다. 만약 2026년 상반기 CPI·PCE 지표가 예상보다 높게 나올 경우, 시장은 “연준이 너무 일찍 완화로 돌아섰다”고 판단하며 금리 인하 기대를 후퇴시킬 가능성이 크다. 이는 장기 금리 상승 → 주식 밸류에이션 부담 확대 → 위험자산 조정 압력으로 이어질 수 있다.

한국 시장 관점에서는 미 금리 인하 기대 후퇴 → 한·미 금리차 확대 → 원화 약세 압력 강화 경로가 부정적이다. 환율이 1480원을 재돌파할 경우, 수출 경쟁력은 개선되지만 원자재 수입 비용 부담이 확대되며, 소비재·화학 등 내수 중심 섹터는 마진 압박을 받는다. 외국인 투자자들이 신흥국 자산에서 이탈할 경우, KOSPI는 2400선까지 하방 압력을 받을 가능성이 있다.

ECB가 대차대조표 축소를 이어가는 동안 연준만 단독으로 완화 기조를 유지할 경우, 글로벌 통화정책 비동조화(policy divergence)가 심화되며 환율·금리 변동성이 확대될 수 있다. 이는 한국처럼 대외 의존도가 높은 경제에 불확실성 요인으로 작용하며, 투자 심리를 위축시킬 가능성이 크다.

English Summary (click to expand)

Fed Slows QT and Resumes T-Bill Purchases: A Subtle Shift Toward Easing

The U.S. Federal Reserve has significantly slowed its quantitative tightening (QT) program and resumed purchases of short-term Treasury bills (T-bills), signaling what many analysts interpret as a pivot toward easing.

While the Fed has not officially declared “QT is over,” the shift in policy stance is unmistakable.

The Fed’s balance sheet has shrunk from a peak of approximately $8.96 trillion in April 2022 to around $7.2 trillion as of January 2026—a reduction of roughly $1.7 to $1.8 trillion, according to H.4.1 data.

The Fed initially reduced its balance sheet at a pace of up to $95 billion per month, but that rate has been dramatically scaled back.

Starting in mid-December 2025, the Fed resumed purchasing T-bills, totaling approximately $46 billion through early January 2026, as noted by Wolf Street.

Of this amount, about $31 billion falls under “Reserve Management Purchases (RMP),” aimed at keeping bank reserves at “ample” levels rather than stimulating the broader economy.

On December 31, 2025, the Fed’s Standing Repo Facility (SRF) hit a record $74.6 billion in overnight lending, as reported by Reuters.

This year-end spike reflects seasonal funding pressures, but also underscores the Fed’s willingness to provide liquidity backstops when market rates rise above policy ceilings.

The Fed recently removed the SRF’s $500 billion daily cap and shifted to a full-allotment format, signaling that repo operations are now a routine policy tool rather than an emergency measure.

Contrast with ECB: Europe Stays on Tightening Path

While the Fed pivots toward easing, the European Central Bank (ECB) continues tightening.

As of January 2025, the ECB fully ceased reinvestments under its Pandemic Emergency Purchase Programme (PEPP), following the July 2023 halt of Asset Purchase Programme (APP) reinvestments.

According to ECB Economic Bulletin,

the Eurozone’s excess liquidity dropped by an average of €125 billion from July to November 2025, with monthly asset runoff of approximately €40 billion continuing through 2026.

ECB officials maintain that the balance sheet reduction is proceeding smoothly, supported by improved market functioning and redistribution of reserves across borders.

However, this divergence in policy stances—Fed easing while ECB tightens—could amplify currency volatility and create asymmetric impacts on global capital flows.

For Korean markets, the Fed’s shift may support risk sentiment and stabilize the won around the 1,400–1,480 range,

but sustained upside depends on whether inflation data allows the Fed to maintain its dovish pivot without reversing course.

Bottom line:

The Fed’s QT slowdown and T-bill purchases represent a nuanced shift toward easing—not a return to pandemic-era QE, but a clear signal that aggressive balance sheet contraction is over.

This “stealth easing” may support risk assets in the near term, but inflationary surprises or Fed-ECB policy divergence could quickly reshape market dynamics.

형의 관점: 경계가 흐려지는 시기, 리스크 관리가 우선이다

형이 이번 연준 발표를 보면서 가장 먼저 든 생각은 “경계가 흐려지고 있다”는 거다. QT 속도를 줄였지만 종료는 아니라고 하고, T-Bill을 매입하지만 이건 기술적 조정일 뿐이라고 한다. 근데 시장은 이미 알고 있다. 연준이 완화 쪽으로 기운 거라고. 형 생각엔 이게 맞다. QT 속도 축소 + T-Bill 매입 + 연말 레포 746억 달러를 합치면, 실질적으로는 완화 신호나 다름없다.

다만 여기서 중요한 건 “왜 연준이 이렇게 애매하게 가는가”다. 형이 보기엔 연준도 딜레마에 빠진 거다. 경기는 둔화 신호가 나오는데 인플레는 아직 완전히 잡히지 않았고, 금리는 너무 높으면 경기가 꺾이고 너무 낮으면 인플레가 재점화된다. 그래서 연준은 “표면적으로는 긴축 유지, 실질적으로는 완화 신호”라는 애매한 포지션을 취하고 있는 거다. 이런 시기에는 단기 변동성이 확대될 가능성이 크다.

한국 투자자 입장에서는 어떻게 대응해야 할까? 형 생각엔 일단 환율 1400원대 중후반에서 안정되는지 지켜보는 게 중요하다. 만약 1480원을 재돌파하면 수출주 타격이 확대될 수 있고, 반대로 1400원대 하단으로 내려오면 외국인 자금 유입 기대가 커진다. 증시는 KOSPI 2500~2600 박스권에서 등락을 이어갈 가능성이 크지만, 연준이 완화 기조를 유지하면 2600선 돌파 시도가 나올 수 있다. 다만 이 모든 게 “2026년 상반기 인플레 지표”에 달려 있다. 만약 CPI·PCE가 예상보다 높게 나오면, 시장은 “연준이 너무 일찍 완화로 돌아섰다”고 판단하며 조정 압력을 받을 수 있다.

결론은 간단하다. 연준이 완화 쪽으로 기운 건 긍정적이지만, 이게 지속 가능한지는 아직 모른다. 리스크 관리를 최우선으로 두고, 단기 변동성 확대에 대비하면서 환율·인플레 지표를 주의 깊게 봐야 할 시기다.

{kind=link}