- 스테이블코인은 24시간 글로벌로 이동하는 ‘디지털 예금 통화’에 가깝고, 은행이 독점해 온 예금·결제 파이 핵심을 직접적으로 건드린다.

[4][1]

- 은행·로비단은 소비자 보호와 금융 안정을 내세우지만, 그 안에는 예금 유출·수수료 감소에 대한 두려움과 기득권 사수 의지가 동시에 들어 있다.

[5][6]

- 장기적으로는 은행·빅테크가 규제 안에서 스테이블코인을 흡수하는 방향으로 재편될 가능성이 크고, 혁신을 끝까지 거부한 플레이어만 시장에서 도태된다.

[2][3][7]

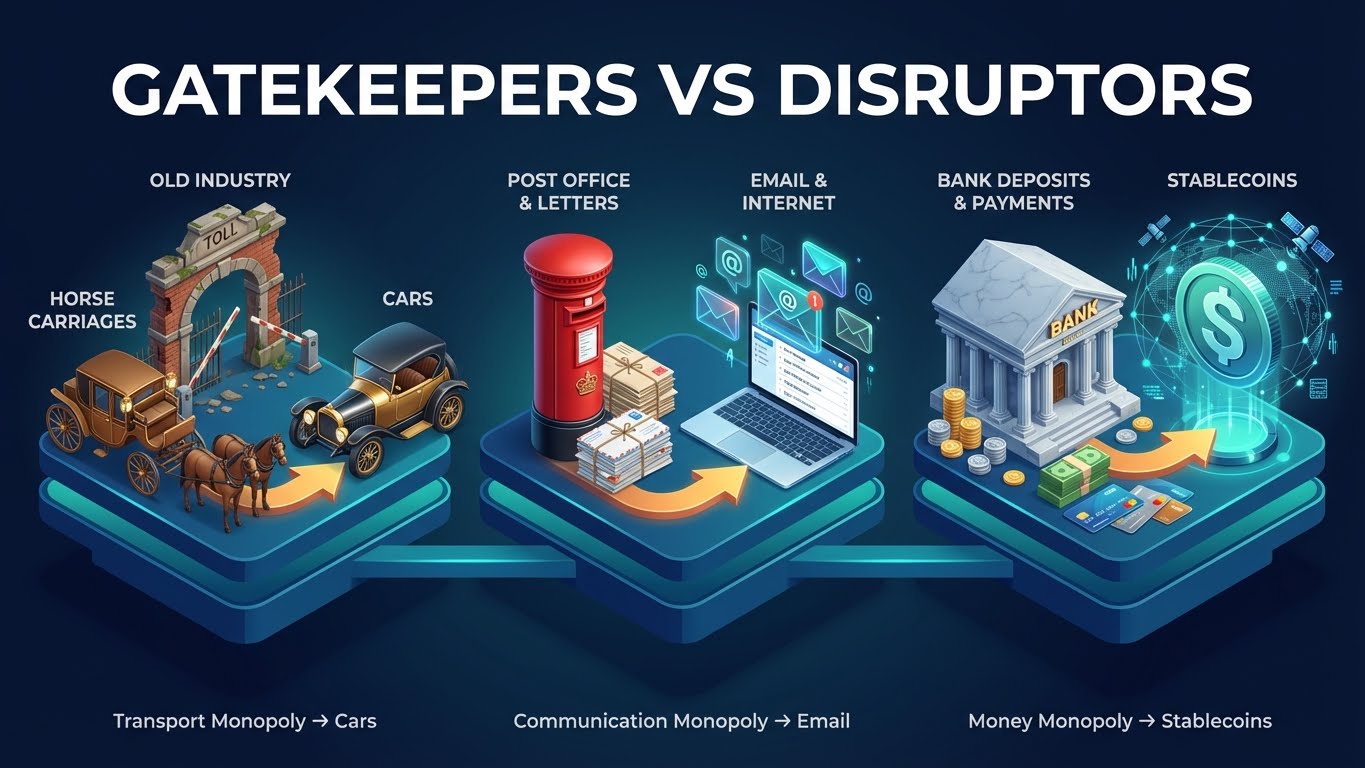

마차 vs 자동차, 우체국 vs 이메일, 그리고 은행 vs 스테이블코인

트윗에 남겼던 문장처럼, “History repeats itself.” 마차 업계는 자동차를 싫어했고, 우체국은 이메일을 싫어했다. 이제 은행은 크립토, 특히 스테이블코인을 경계한다. 새 기술이 기존 수익 구조를 정면으로 위협할 때, 기존 산업의 언어는 항상 비슷하다. “위험하다, 준비가 안 됐다, 소비자를 보호해야 한다.”

하지만 껍데기를 벗겨 보면 이야기는 간단하다. 이건 정책보다 **생존**의 문제다. 마차는 ‘이동’을, 우체국은 ‘정보 전달’을, 은행은 ‘돈의 이동과 보관’을 붙잡고 있었다. 기술이 이 기능을 더 싸고 빠르게 제공하기 시작하면, 그 순간부터는 ‘공공선’이 아니라 “누가 규칙을 쓰고 누가 수수료·이자를 가져갈 것인가”의 싸움이 된다.[7][2]

① 마차 → 자동차 ② 우편 → 이메일 ③ 은행 예금 → 스테이블코인으로 이어지는 3단 점프 구조

키워드: “Gatekeeper · Disruption · Survival”

은행이 정말 두려워하는 것

스테이블코인은 겉으로 보면 “달러·원에 1:1로 연동된 토큰”이지만, 기능적으로 보면 은행이 해 온 예금·결제 역할을 거의 그대로 수행한다. 지갑 하나로 24시간 글로벌 송금이 가능하고, 스마트컨트랙트에 예치하면 이자가 자동으로 붙는다. 사용자 입장에선 “은행 계좌 대신 쓸 수 있는 디지털 예금”에 가깝다.[8][1]

문제는 이 기능이 커질수록 은행 입장에선 예금 유출·수수료 감소·대출 원료 부족을 의미한다는 점이다. 그래서 미국 상원의 스테이블코인 법안에서 가장 치열한 로비가 붙는 지점이 “이자를 줄 수 있는가, 누가 발행할 수 있는가”라는 조항들이다.[6][5] 은행은 이자를 막고, 발행 주체를 은행 라이선스를 가진 기관으로 제한하고 싶어 한다. 겉으론 소비자 보호지만, 실제론 ‘예금 독점’을 방어하는 움직임이다.[9][4]

규제는 누구 편인가, 그리고 어디로 가는가

최근 스테이블코인·시장구조 법안을 보면, 규제는 두 방향을 동시에 그린다. 하나는 “무규제 스테이블코인·그림자 은행을 줄이자”는 방향이고, 다른 하나는 “은행·결제 사업자가 규칙 안에서 스테이블코인을 발행할 수 있게 하자”는 방향이다.[10][11][4] 결국 가장 위험한 실험은 줄이고, 기존 금융기관이 토큰 인프라를 품게 만드는 설계다.

이미 글로벌 은행·결제 네트워크는 자체 스테이블코인·블록체인 결제망에 뛰어들고 있다. 대형 은행의 내부 결제 토큰, SWIFT와 은행 연합의 토큰화 결제 프로젝트처럼, “코인은 위험하다”고 말하던 쪽이 이제 “우리 코인, 우리 체인”을 준비하는 단계다.[3][2][7] 혁신을 없애는 대신, 규제의 틀 안으로 흡수하는 전형적인 경로다.

하단: 중앙은행·법정통화, 중단: 은행 예금·카드망, 상단: 스테이블코인·디파이 레이어를 쌓아 올린 3D 스택

키워드: “Central Bank Money · Bank Deposits · Stablecoins · DeFi”

투자자가 던질 질문: 누가 이길까가 아니라, 누가 적응할까

이 싸움을 “은행 vs 크립토, 누가 이길까”로 보는 순간 중요한 포인트를 놓치게 된다. 역사를 보면 완전히 사라진 쪽은 거의 없다. 마차 산업의 일부는 자동차 부품·정비업으로, 우체국은 물류·택배와 금융으로 역할을 바꿔 살아남았다. 지는 쪽은 특정 산업이 아니라, **변화를 끝까지 거부한 플레이어**였다.

그래서 투자자가 던져야 할 질문도 바뀐다. “은행이 이길까, 크립토가 이길까”가 아니라, “어떤 구조가 새 표준이 될 것인가, 그 위에서 누가 수수료와 이자를 가져갈 것인가”다. 규제를 받아들이면서도 기술적 우위를 살리는 플레이어, 전통 금융과 온체인을 연결하는 인프라를 만드는 쪽에 장기 기회가 생긴다.[12][13]

형의 관점

형이 보기엔 이번 스테이블코인 vs 은행 논쟁은 “이념 싸움”처럼 보이지만, 실제로는 이자와 수수료를 둘러싼 권한 조정에 가깝다. 은행은 예금과 결제를, 크립토는 탈중앙과 속도를 무기로 서로의 영역을 파고든다. 결국 어느 한쪽이 사라지는 그림보다는, 둘이 섞여 새로운 금융 인프라를 만드는 쪽으로 갈 가능성이 크다.

투자자 입장에서는 감정적으로 편을 고르기보다, “새 표준이 어디에 세워지는지”를 먼저 보는 게 중요하다. 역사적으로 혁신은 막히지 않았다. 막힌 건 혁신을 이해하지 못한 조직과 포지션이었다. 마차·우체국·은행의 공통점은, 결국 살아남은 쪽은 변화를 인정하고 자기 역할을 바꾼 플레이어였다는 점이다.

{kind=link}