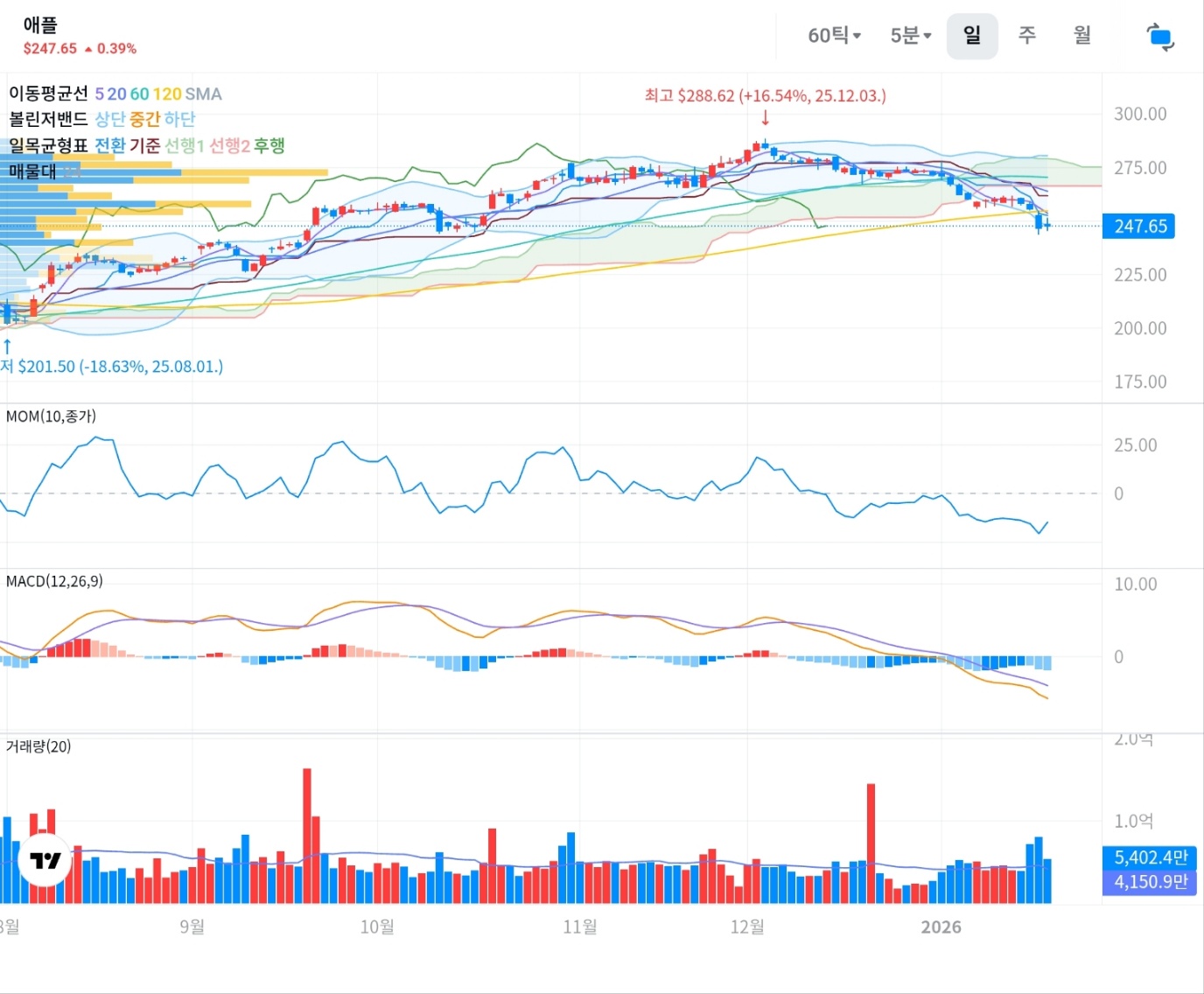

- 애플 현재가 247.65달러 — 2025년 12월 3일 고점 288.62달러 대비 -14.2% 되돌림 구간, 일봉 기준 단기 하락 채널 형성 중

- 일봉 MACD 0선 아래 데드크로스 + 모멘텀 지표 -5~-10 하락 + 볼린저 밴드 하단(247달러) 접촉 → 단기 기술적 약세 신호 집중

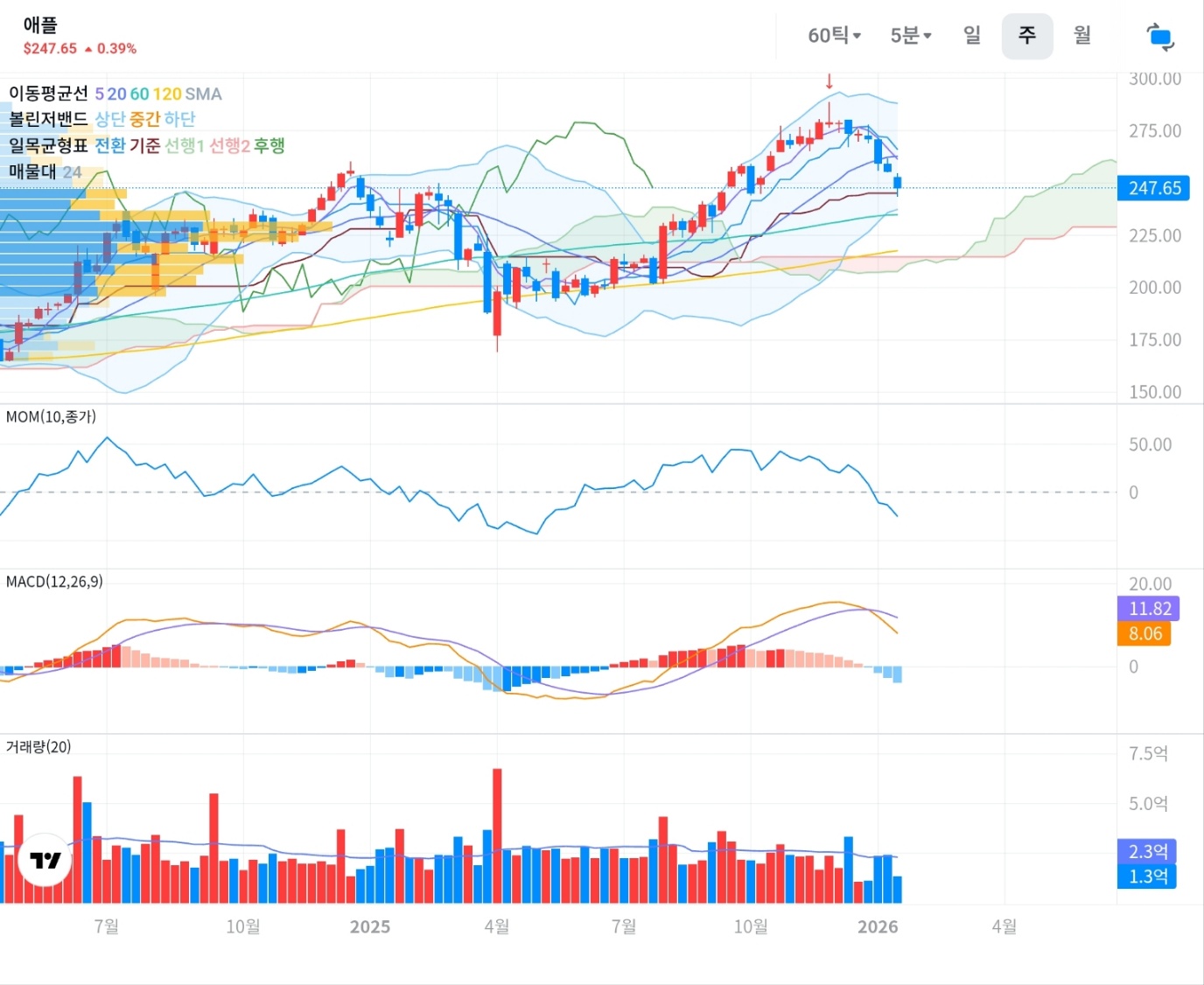

- 주봉 우상향 채널 안 되돌림 구간 + 230~250달러 매물대 지지 확인 중 → 이 구간 이탈 여부가 단기 방향 결정 변수

인트로 — 4조 달러 시총 돌파했지만 차트는 왜 무거워졌을까?

애플이 2026년 초 시가총액 4조 달러(약 5600조 원)를 돌파하며 인류 역사상 최초의 기록을 세웠다. 하지만 주가는 같은 기간 288달러 고점 이후 250달러선이 무너지며 단기 조정 국면으로 접어들었다. 시총은 상징적 수치를 찍었는데 차트는 왜 무거워진 걸까?

일봉 기준으로 보면 2025년 12월 초 고점 이후 고점·저점이 순차적으로 낮아지는 전형적인 단기 하락 파동이 나타나고 있다. 5일 이동평균선이 20일선 아래로 내려가며 단기 배열이 역전됐고, 볼린저 밴드 하단 247달러 근처에서 이탈 직후 모습을 보이고 있다. 거래량도 최근 하락 구간에서 중간 이상 수준을 유지하며 매물 출회를 시사한다. 📉

주봉으로 확대하면 2025년 상반기 201.50달러 저점 이후 288달러까지 이어진 우상향 채널 안에서, 직전 급등분의 되돌림 구간에 진입한 상태다. MACD는 여전히 0선 위지만 시그널선과 함께 하향 수렴 중이며, 모멘텀 지표도 +25 근처 피크 이후 0선 아래로 내려와 단기 상승 동력이 둔화된 흐름을 확인할 수 있다. 🔄

차트만 보면 단기 조정은 명확한데, 이 조정이 중기 추세를 꺾을지, 아니면 매물대 위에서 재반등 구간으로 전환될지가 핵심이다. 이번 글에서는 애플 차트 구조를 일봉·주봉으로 나눠 분석하고, 차트 외 변수로 중국 시장 리스크와 2026년 전망도 함께 살펴본다. 🧭

출처: 카카오증권 트레이딩뷰, 2026.01.22 기준 캡처

일봉 분석 — 단기 하락 채널 + MACD 0선 이탈 (순수 차트 기반)

일봉 기준으로 애플은 2025년 12월 3일 288.62달러 고점 이후 고점·저점이 순차적으로 낮아지는 단기 하락 채널을 형성 중이다. 현재가 247.65달러는 고점 대비 -14.2% 되돌림이며, 최근 250달러 지지선 이탈 후 240달러대 후반에서 반등 시도 중인 모습이다. 📉

이동평균선 배열을 보면 5일선이 20일선 아래로 꺾여 내려가며 단기 배열이 역전됐고, 20일선도 평탄 → 하향 전환 중이다. 볼린저 밴드(20,2)는 중심선(20일선) 약 265달러, 하단 밴드 247달러 부근으로, 현재 가격이 하단 밴드에 접촉/이탈한 직후다. 일목균형표를 보면 가격이 구름대 하단 쪽으로 내려와 구름 하향 이탈 직후 모습으로, 단기 지지력이 약화된 신호다. 🔍

📊 일봉 기술적 지표 현황 (차트 기반)

- 현재가: 247.65달러 (고점 288.62달러 대비 -14.2%)

- 이동평균선: 5일선 < 20일선 (단기 역배열), 20일선 평탄 → 하향 전환 중

- 볼린저 밴드: 상단 ~275달러, 중심선 ~265달러, 하단 ~247달러 (현재 하단 접촉)

- 일목균형표: 가격이 구름대 하향 이탈 직후, 전환선·기준선 모두 가격 위

- 모멘텀(MOM, 10): 0선 아래 -5~-10 구간 (단기 하락 모멘텀)

- MACD(12,26,9): MACD선이 시그널선 아래 교차(데드크로스) + 0선 아래 하락 중, 히스토그램 음봉 연속 (하락 모멘텀 강화)

거래량은 최근 하락 구간에서 중간 이상 수준을 유지하고 있으며, 특정 날(붉은 봉)에는 평균 대비 뚜렷한 증가가 보인다. 이는 고점 이후 차익 실현 매물이 출회되고 있음을 시사한다. 매물대 프로파일을 보면 230~250달러 구간에 두터운 매물대가 형성돼 있으며, 현재 가격(247달러)은 이 매물대 중단부 근처다. 🏦

일봉 기준으로 정리하면 **단기 하락 추세 초입 + MACD 0선 이탈 + 볼린저 밴드 하단 접촉**이라는 기술적 약세 신호가 집중된 구간이다. 다만 230~250달러 매물대 위에서 지지를 확인할지, 아니면 이탈 후 추가 하락으로 이어질지는 거래량과 외부 변수를 함께 봐야 한다. ⚖️

주봉 분석 — 우상향 채널 안 되돌림 + MACD 둔화 (순수 차트 기반)

주봉 기준으로 애플은 2025년 초반 201.50달러 저점 이후 우상향 채널을 그리며 288달러까지 상승했다. 현재는 직전 급등분의 되돌림 구간에 진입한 상태로, 여전히 우상향 채널 안에 있지만 단기 조정 압력이 가중된 모습이다. 📈

주봉 MACD를 보면 2025년 상승 구간에서 0선 위에서 강한 양수 구간을 형성했지만, 현재는 여전히 0선 위에 있으나 시그널선과 함께 하향 수렴 중이다. 히스토그램도 점차 줄어들며 양에서 음으로 넘어가기 직전 모습으로, 중기 모멘텀 둔화를 나타낸다. 모멘텀 지표(MOM, 10)는 2025년 상반기 +25 근처까지 상승했지만, 최근 0선 아래로 내려오며 단기 상승 동력이 약화된 흐름을 확인할 수 있다. 🔄

⚡ 주봉 관찰 포인트 (차트 기반)

주봉 차트에서 애플은 2025년 상승 채널 안에서 조정 중이지만, MACD가 0선 아래로 내려가거나 230달러 매물대를 이탈할 경우 중기 추세 전환 신호로 볼 수 있다. 반대로 250달러 회복 + MACD 재반등 시 조정 종료 가능성이 열린다. 🧭

거래량은 2025년 2~3분기 상승 구간에서 거래량 피크를 형성했고, 이후 조정 국면에서는 평균 수준을 유지하고 있다. 최근 몇 주는 약간 증가한 편으로, 조정 구간에서의 거래량 증가는 차익 실현 매물 출회와 함께 저점 매수 수요도 유입되고 있음을 시사한다. 📊

주봉 기준으로 정리하면 **우상향 채널 안 되돌림 + MACD 둔화 + 230~250달러 매물대 지지 확인 중**이라는 구조다. 단기 조정은 명확하지만, 중기 우상향 흐름을 꺾을지는 230달러 지지선과 외부 변수에 달려 있다. ⚖️

차트 외 변수 ① — 중국 시장 화웨이 경쟁 심화

애플의 단기 조정 배경에는 차트 기술적 약세뿐만 아니라 **중국 시장 리스크**가 자리 잡고 있다. 시장조사업체 IDC와 옴디아 데이터에 따르면, 2025년 연간 기준 중국 스마트폰 시장에서 화웨이가 점유율 17%(4680만 대)로 1위에 복귀했고, 애플은 16.2%(4620만 대)로 2위로 밀렸다. 화웨이가 연간 기준으로 중국 시장 1위를 기록한 것은 2020년 이후 5년 만이다. 🇨🇳

화웨이의 반등 배경은 자체 칩 기술 개발이다. 미국 제재로 반도체 조달에 어려움을 겪었던 화웨이는 중국 반도체 업체 SMIC와 협력해 독자 개발 AP ‘기린 9030’ 칩을 프리미엄 모델 ‘메이트 80 프로 맥스’에 탑재하며 공급망 공백을 상당 부분 해소했다. 여기에 중국 내 ‘궈차오(애국 소비)’ 열풍이 더해지며 애플 텃밭이었던 중국 프리미엄 시장이 흔들리고 있다. 📱

🇨🇳 2025년 중국 스마트폰 시장 연간 점유율 (차트 외 데이터)

- 1위 화웨이: 4680만 대 (점유율 17%)

- 2위 애플: 4620만 대 (점유율 16.2%, 전년 대비 +4% 성장에도 2위)

- 3위 비보: 4610만 대 (점유율 16.2%)

- 4위 샤오미: 4380만 대 (점유율 15.4%)

- 5위 오포: 4330만 대 (점유율 15.2%)

- 전체 출하량: 2억8460만 대 (전년 대비 -0.6%)

애플 입장에서는 2025년 4분기 아이폰 17 시리즈 출시로 분기 기준 1위(1650만 대, 점유율 22%)를 기록했지만, 연간 총 출하량에서 화웨이에 근소하게 밀리며 1위 자리를 내줬다. 일부 리포트에 따르면 애플의 중화권 매출이 역성장을 기록했으며, 이는 중국 시장 경쟁 심화가 실적에 직접 영향을 주고 있음을 시사한다. 📉

다만 애플도 손 놓고 있는 건 아니다. 중국 시장 AI 기능 제공을 위해 알리바바와 파트너십을 맺을 예정이며, 규제 당국 승인은 빠르면 2026년 6월에 나올 수 있다는 전망이 나온다. 일부 애널리스트는 애플의 AI 서비스가 중기적으로 새로운 수익원을 창출할 수 있을 것으로 보고 있다. 🤖

차트 외 변수 ② — 2026년 AI·폴더블 모멘텀 전망

애플의 2026년 주가 방향은 **AI·폴더블 모멘텀**과 **교체 주기 장기화** 사이의 줄다리기로 요약된다. 긍정적 변수로는 ① Apple Intelligence 본격 수익화, ② 2026년 9월 폴더블 아이폰 출시 가능성, ③ 서비스 부문 고마진 사업 확대가 꼽힌다. 📈

특히 서비스 부문의 성장은 애플을 ‘제조업’이 아니라 ‘플랫폼·구독 기업’으로 전환시키고 있다. 일부 리포트에 따르면 2025년 4분기 실적에서 서비스 부문 이익 비중이 하드웨어 부문과 비슷하거나 일부 초과하는 모습을 보였으며, 리서치 기관들은 서비스 비중이 중기적으로 전체 매출의 40%대 중반까지 올라갈 것으로 본다. 아이폰이 조금 덜 팔려도 이미 깔려 있는 20억 대의 기기에서 매달 걷히는 구독료만으로 회사가 안정적인 수익을 확보할 수 있는 구조다. 💰

🚀 2026년 주요 모멘텀 (차트 외 변수)

① Apple Intelligence AI 서비스 유료화 본격화 (일부 애널리스트는 중기적으로 상당한 수익 창출 가능성 전망) ② 2026년 9월 폴더블 아이폰 출시 가능성 (아이폰 18 시리즈와 함께 공개 유력) ③ 서비스 부문 고마진 사업 확대 (리서치 기관들은 중기적으로 전체 매출의 40%대 중반 차지 전망)

반면 리스크 요인으로는 ① 아이폰 교체 주기 장기화(4~5년), ② AI 기능 출시 일정 지연 가능성, ③ 중국 시장 화웨이 경쟁 심화, ④ 부품·메모리 가격 상승으로 인한 원가 부담 증가가 있다. 일부 애널리스트는 아이폰 신모델이 교체 주기를 단축시킬 만큼 충분한 ‘필수’ 기능을 제공하지 못할 수 있다는 우려를 표했다. 🔍

📊 애널리스트 평균 전망 (2026년 1월 기준, 차트 외 데이터)

- 평균 목표주가: 약 288달러 수준 (현재가 247달러 대비 약 +16% 상승 여력)

- 컨센서스 등급: 매수 20건 / 보유 10건 / 매도 2건 (적극 매수 컨센서스)

- 2026년 매출 전망: 리서치 기관들은 4500억 달러 이상으로 전망 (서비스 부문 두 자릿수 성장 지속)

- 다음 실적 발표: 2026년 1월 28일 (2025년 4분기 실적)

일부 주요 증권사는 목표주가를 상향 조정하며 ‘비중확대’ 등급을 유지했고, 다른 기관도 “애플이 중기적으로 에지 AI 분야에서 경쟁 우위를 확보할 수 있다”는 낙관적 전망을 내놓았다. 다만 단기적으로는 288달러 고점 이후 조정 국면이 진행 중이며, 250달러 회복 여부가 단기 방향성을 결정할 핵심 변수로 보인다. ⚖️

시장 대응 시나리오 (차트 + 외부 변수 통합)

✅ 단기 반등 조건 (차트 기반):

230~250달러 매물대 지지 확인 + 일봉 MACD 0선 회복 + 볼린저 밴드 중심선(265달러) 돌파 시 단기 반등 가능성이 열린다. 거래량 증가를 동반한 250달러 돌파는 단기 조정 종료 신호로 볼 수 있으며, 이후 265 → 280달러 회복 시나리오로 연결될 수 있다. 📊

✅ 중기 재상승 동력 (외부 변수):

2026년 1월 28일 실적 발표에서 서비스 부문 두 자릿수 성장 재확인 + 폴더블 아이폰 출시 기대감(9월 예정) + 중국 시장 알리바바 파트너십 승인(6월 예정) + AI 서비스 본격 수익화 가시화 시, 애플은 단순 ‘아이폰 제조사’가 아니라 ‘AI 플랫폼 기업’으로 재평가받을 수 있다. 서비스 부문 이익 비중 확대는 고마진 사업 중심 체질 전환을 의미하며, 이는 아이폰 판매 둔화를 상쇄할 수 있는 구조적 완충재다. 🚀

✅ 기술적 재반등 신호 (차트 기반):

주봉 MACD가 0선 위에서 재반등 + 일봉 모멘텀 지표 0선 회복 + 거래량 증가를 동반한 250달러 돌파 시 단기 조정 종료로 볼 수 있다. 애널리스트 평균 목표주가 약 288달러는 현재가 대비 약 +16% 상승 여력을 의미하며, 일부 증권사의 상향 조정 목표가(300~325달러)까지 고려하면 중기 재상승 시나리오는 충분히 가능한 구간으로 평가된다. 📈

⚠️ 단기 추가 하락 조건 (차트 기반):

230~250달러 매물대 이탈 + 일봉 MACD 0선 아래 지속 + 볼린저 밴드 하단 이탈 시 단기 추가 하락 가능성이 열린다. 거래량 증가를 동반한 230달러 이탈은 단기 약세 신호 강화로, 247 → 230 → 210달러 지지선 재테스트 시나리오로 연결될 수 있다. 📉

⚠️ 중기 조정 리스크 (외부 변수):

2026년 1월 28일 실적 발표에서 아이폰 판매 부진 확인 + 중국 시장 화웨이 경쟁 심화(점유율 17% vs 애플 16.2%) + 아이폰 교체 주기 장기화(4~5년) + AI 기능 출시 지연이 겹칠 경우, 애플의 중기 성장 모멘텀이 둔화될 수 있다. 특히 부품·메모리 가격 상승으로 제조 원가 부담이 커지면서 아이폰 가격 인상 또는 사양 조정으로 수요 감소 리스크가 있다. 🔻

⚠️ 기술적 추가 하락 신호 (차트 기반):

주봉 MACD 0선 이탈 + 일봉 모멘텀 지표 -10 이하 확장 + 거래량 증가를 동반한 230달러 이탈 시 단기 조정이 중기 추세 전환으로 이어질 가능성이 있다. 2025년 8월 저점 201.50달러는 주봉 기준 핵심 지지선이며, 230달러 이탈 시 200~220달러 재테스트 시나리오를 염두에 두고 손절 기준을 명확히 설정할 필요가 있다. ⚖️

📄 English Summary (click to expand)

📊 Technical Analysis (Chart-Based): Apple (AAPL) currently trades at $247.65, down -14.2% from its December 3, 2025 peak of $288.62. Daily chart shows a clear short-term downtrend with 5-day MA crossing below 20-day MA, MACD bearish crossover below zero line, and price touching the lower Bollinger Band at $247. Momentum indicator (MOM 10) has dropped below zero to -5~-10 range, signaling weakened short-term buying pressure. Weekly chart remains within uptrend channel from $201.50 (Aug 2025 low), but MACD is converging downward near zero line. Key support zone at $230-250 with thick volume profile. 📉

🇨🇳 China Market Risk (External Factor): Huawei reclaimed #1 position in China smartphone market with 17% share (46.8M units) in 2025, pushing Apple to #2 at 16.2% (46.2M units) — first time since 2020. Reports suggest Apple’s Greater China revenue faced headwinds. However, Apple’s partnership with Alibaba for AI features (regulatory approval expected June 2026) could provide a counter-momentum. 🔄

🚀 2026 Catalysts (External Factor): Three major growth drivers: ① Apple Intelligence monetization (analysts project significant mid-term revenue contribution), ② Foldable iPhone launch possibility in September 2026 (likely with iPhone 18 series), ③ Services segment expansion (research firms forecast services reaching mid-40% of total revenue by mid-term). Services operating profit approached or exceeded hardware in some reports for Q4 2025, transforming Apple from “hardware manufacturer” to “subscription platform.” 💰

📈 Bull Scenario (Chart + External): Consolidation at $230-250 support zone + Q1 2026 earnings beat (Jan 28, services growth confirmation) + Apple Intelligence rollout progress could trigger recovery toward $265-280. Weekly MACD remains above zero, suggesting mid-term uptrend intact. Analyst consensus target around $288 (+16% upside) with some firms at $305-325. Key technical signal: Daily MACD recrossing above zero + volume expansion on $250 breakout. ✅

📉 Bear Scenario (Chart + External): Break below $230-250 support + iPhone sales miss + China competition intensification could extend correction toward $200-220 retest. Component price surge may pressure margins, forcing either price hikes or spec adjustments. iPhone replacement cycle stretching to 4-5 years + AI feature delays add headwinds. Key risk: Weekly MACD crossing below zero + daily momentum extending below -10. ⚠️

⚖️ Conclusion: Apple’s short-term correction is clear (chart-based), but mid-term uptrend remains intact within weekly upward channel. The $230-250 support zone will be critical — holding above this range with services growth confirmation could lead to recovery, while breakdown may trigger deeper correction toward $200-220. Investors should monitor ① Jan 28 earnings (especially Services segment), ② Alibaba partnership progress, ③ foldable iPhone development timeline, ④ China market trends. Risk management remains essential given technical weakness and external headwinds. 🧭

형의 결론 — 단기 조정은 명확, 중기 방향은 230달러 지지 여부

애플 차트를 일봉·주봉으로 나눠 보면 **단기 조정은 명확하지만, 중기 우상향 흐름은 아직 유지 중**이라는 결론이 나온다. 일봉 기준으로는 288달러 고점 이후 하락 채널 초입 + MACD 0선 이탈 + 볼린저 밴드 하단 접촉으로 단기 기술적 약세 신호가 집중된 구간이다. 📉

주봉 기준으로는 여전히 우상향 채널 안에서 직전 급등분의 되돌림 구간에 진입한 상태지만, MACD 둔화 + 모멘텀 지표 0선 이탈로 중기 상승 동력이 약화된 흐름이다. 핵심 변수는 **230~250달러 매물대 지지 여부**다. 이 구간에서 지지를 확인하면 단기 조정 종료 → 265~280달러 회복 시나리오가 열리지만, 이탈할 경우 200~220달러 재테스트 가능성이 있다. ⚖️

차트 외 변수로는 ① 2026년 1월 28일 실적 발표(서비스 부문 성장 재확인), ② 중국 시장 화웨이 경쟁 심화(애플 16.2% vs 화웨이 17%), ③ 2026년 AI·폴더블 모멘텀(Apple Intelligence 유료화 + 9월 폴더블 아이폰 출시 가능성)이 주가 방향을 결정할 핵심 요소다. 형 생각엔 단기 조정은 불가피하지만, 중기적으로는 서비스 부문 고마진 사업 확대와 AI 플랫폼 전환이 애플을 ‘AI 구독 기업’으로 재평가시킬 여지가 충분해 보인다. 🧭

단, 중국 리스크와 아이폰 교체 주기 장기화는 단기 변동성 확대 요인이므로, 230달러 이탈 시 손절 기준을 명확히 하고, 250달러 회복 + 실적 확인 후 재진입하는 것이 보수적 접근법으로 보인다. 애플은 단기 조정에도 불구하고 여전히 ‘플랫폼 기업’으로의 전환이 진행 중이며, 2026년 AI·폴더블 모멘텀이 가시화되면 재평가 구간이 열릴 가능성이 있다는 점을 염두에 두자. 💡

{kind=link}