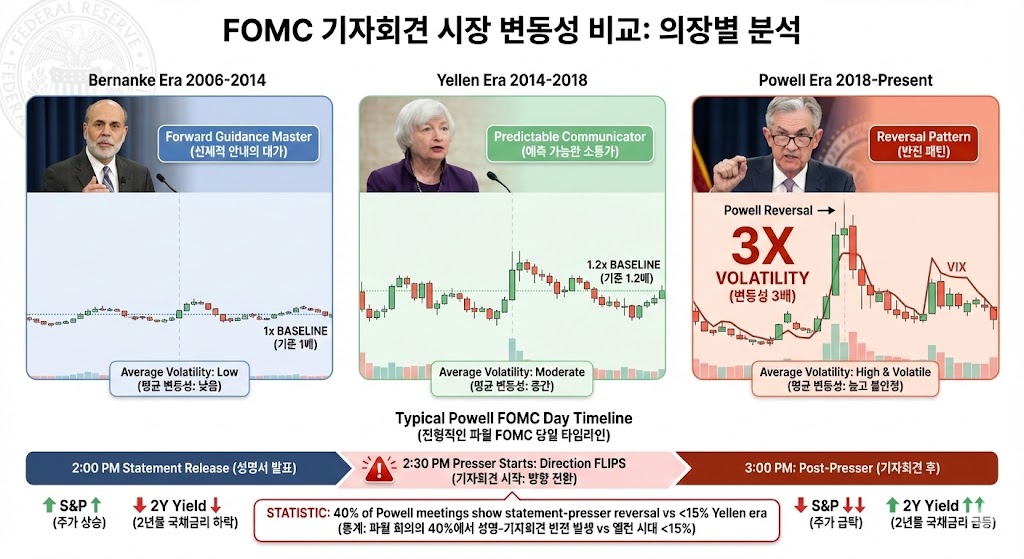

파월 기자회견 한 번에 S&P 변동성 3배 — 다음 연준 의장이 “말 한마디”로 시장 흔드는 이유

- 파월 리버설 패턴: FOMC 성명 발표 직후 2년물·S&P가 한 방향으로 움직였다가, 기자회견에서 톤이 달라지며 되돌리는 사례가 크게 늘어났고, 파월 시기 기자회견 시간대 S&P 변동성은 옐런·버냉키 시절 대비 3배 이상으로 측정됐다. 이 과정에서 포워드 가이던스에 대한 시장 신뢰도는 눈에 띄게 떨어졌다.

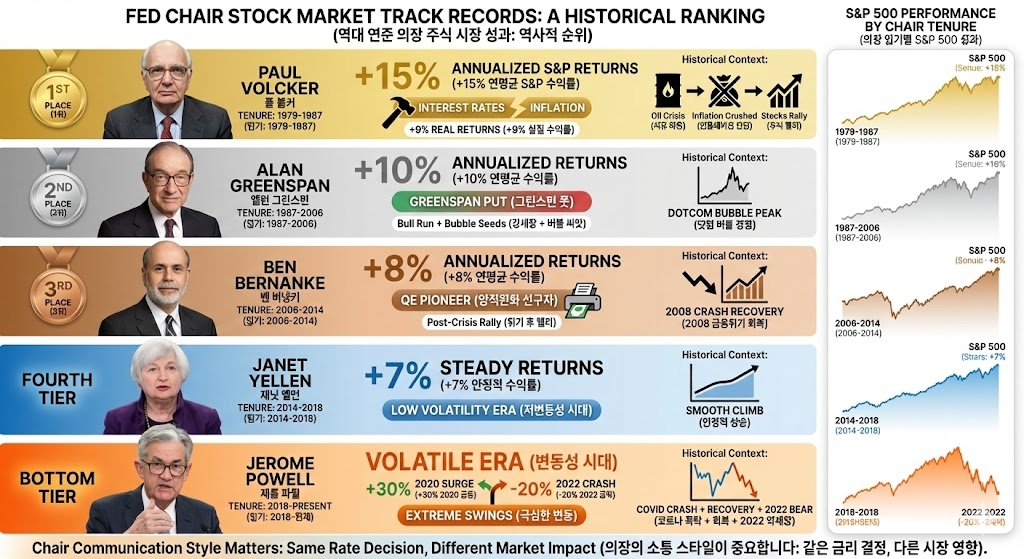

- 의장별 시장 성적표: 폴 볼커(인플레 학살자)는 높은 금리에도 불구하고 재임 기간 S&P 연평균 수익률 약 15%, 실질 9%대(실질 기준 역대 2위 수준)를 기록했다. 그린스펀(그린스펀 풋)은 90년대 대세 상승과 함께 닷컴 버블 씨앗을 뿌렸고, 버냉키(QE 창시자)는 금융위기 후 장기 강세장을 열었으며, 파월은 2018 선제 긴축→코로나 초완화→2022 초고속 긴축으로 변동성이 극단적으로 큰 시기를 만들었다.

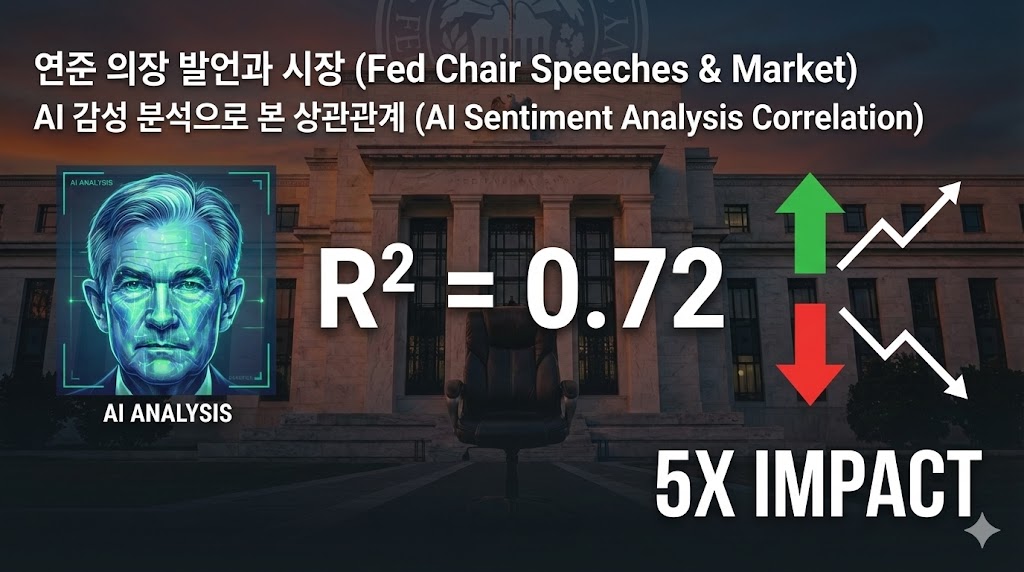

- 2026년 후임 변수: 케빈 해셋(완화 성향·트럼프 친화) vs 케빈 워시(강경 매파·독립성 강조) 등 누가 오느냐에 따라 커뮤니케이션 스타일의 판이 바뀐다. 텍스트·음성(일부 연구에선 영상) 감정 분석 결과, 긍정적 감정 점수가 높을수록 S&P 상승·VIX 하락과 통계적으로 유의한 연관성이 확인된다.

FOMC 성명은 안정, 기자회견은 혼돈 — 파월 리버설이란

2018년 이후 연준 FOMC 회의를 지켜본 투자자들은 이상한 패턴을 발견했다. FOMC 성명이 발표되는 순간 2년물 금리가 하락하고 S&P500이 상승하는데, 30분 뒤 제롬 파월 의장의 기자회견이 시작되면 방향이 180도 바뀌는 회의가 반복해서 나타난 것이다. 성명에선 “완화적”이었던 톤이 기자회견에선 “신중한”으로 바뀌면서, 2년물 금리가 급등하고 주식이 되돌림을 주는 장면이 자주 연출됐다. 이 현상은 “파월 리버설(Powell Reversal)”이라 불리며, 연구에 따르면 파월 시기 기자회견 구간의 S&P500 변동성은 옐런·버냉키 시절 대비 3배 이상으로 확대됐다.

국제중앙은행저널(IJCB)에 실린 논문 등은 이러한 변화를 정량적으로 분석한다. 파월 시기 FOMC 성명 발표 직후 30분과 기자회견 후 30분의 2년물 금리 변화를 비교하면, 두 시점이 반대 방향으로 움직이는 사례가 이전 의장 시기보다 뚜렷이 늘어난 것으로 나타난다. 같은 금리 결정이라도, 누가 어떤 톤과 단어 선택으로 설명하느냐에 따라 intraday 변동성이 완전히 달라진다는 의미다.

/ FOMC 성명 발표 vs 기자회견 2년물 금리·S&P 방향 전환 시각화

포워드 가이던스가 무너진 시대

버냉키·옐런 시기엔 “포워드 가이던스(향후 정책 방향 사전 고지)”가 시장 안정의 핵심 도구였다. 연준이 “○○년까지 제로금리 유지”라고 말하면, 시장은 그 시그널을 신뢰하고 움직였다. 하지만 파월 시기엔 포워드 가이던스에 대한 신뢰도가 눈에 띄게 떨어졌다. 2018년 “점진적 긴축” 메시지 이후 예상보다 빠른 방향 전환, 2020년 “인플레이션은 일시적” 발언 후 2년에 걸친 물가 급등, 2022년 “75bp는 일반적이지 않다”는 언급 뒤 연속 75bp 인상이 이어지면서, 시장은 더 이상 연준의 언어만으로 미래 경로를 확신하지 않게 됐다.

연준 의장 16명 “시장 성적표” — 볼커부터 파월까지

미국 US News와 WTOP은 역대 연준 의장 16명 재임 기간의 S&P500 수익률을 정리했다. 흥미로운 점은 “매파 = 주식 하락”이라는 단순 공식이 깨진다는 것이다. 폴 볼커(1979~1987)는 두 자릿수 금리를 동원해 인플레이션을 잡은 “인플레 학살자”로 알려져 있지만, 그의 임기 중 S&P500 연평균 수익률은 약 15%, 실질 기준으로도 연 9%대에 달해 실질 수익률 기준 역대 2위 수준으로 평가된다. 인플레이션만 제어되면 결국 주식은 오른다는 교과서적인 사례다.

/ 의장 얼굴 + 임기 + 연평균 수익률 + 주요 정책 라벨

앨런 그린스펀(1987~2006)은 “그린스펀 풋(Greenspan Put)”이라는 말이 생길 정도로 완화적 스탠스로 1990년대 대세 상승을 이끌었지만, 동시에 닷컴 버블과 2008 금융위기의 씨앗을 함께 뿌렸다는 비판을 받는다. 벤 버냉키(2006~2014)는 금융위기 한복판에서 제로금리와 양적완화(QE)를 도입해 시스템 붕괴를 막았고, 이후 수년간 이어진 증시 강세장의 출발점이 되었다. “위기 국면의 초대형 부양 → 장기 자산 가격 상승” 패턴을 상징하는 인물이다.

의장별 S&P500 성적표 요약

- 폴 볼커(1979~1987): 인플레 학살자, S&P 연평균 약 +15%, 실질 +9%대, 실질 기준 역대 2위급 성과.

- 앨런 그린스펀(1987~2006): 그린스펀 풋, 90년대 대세 상승 견인, 동시에 닷컴·2008 위기 씨앗.

- 벤 버냉키(2006~2014): QE 도입, 금융위기 후 장기 강세장 출발점.

- 재닛 옐런(2014~2018): 완만한 금리 정상화, 저변동성·예측 가능성이 높았던 시기.

- 제롬 파월(2018~현재): 2018 선제 긴축→조정, 코로나 초완화→자산 버블, 2022 이후 초고속 긴축으로 채권 손실과 변동성 확대.

제롬 파월 시기는 변동성이 극단적으로 큰 시기로 평가된다. 2018년 선제 긴축으로 주식 조정, 코로나 이후 사상 최대 수준의 완화로 자산 버블, 2022~23년 초고속 긴축으로 채권 가격이 크게 훼손됐다. 일부 칼럼은 파월을 “역대 최악 의장 후보”라고 부르기도 하지만, 팬데믹·물가 급등·정치 압력이 겹친 특수한 환경이었음을 감안해야 한다는 반론도 있다.

관련 심화 분석

2026년 5월 연준 의장 교체 — 해셋 vs 워시, 누가 오느냐에 내 계좌 바뀐다 — 파월 임기 만료 후 트럼프 2026년 1월 내 후임 지명 예고. 케빈 해셋(완화·시장 친화) vs 케빈 워시(매파·독립성) 중 누가 오느냐에 따라 달러 약세·글로벌 유동성 확대·주식·금·실버 강세 vs 채권금리 재상승·달러 강세·신흥국 변동성 확대 시나리오 완전 분석. 코인 레버리지 사이클 재설계의 출발점이 될 연준 의장 교체 배경을 먼저 확인하세요.

연준 의장은 경제학자일까, 인플루언서일까

최근 연구들은 연준 의장 발언의 텍스트와, 일부 연구에서는 음성·영상까지 활용해 감정 점수를 추정한다. 한 연구는 기자회견 발언의 문장 구조와 어휘에 기반한 감성 지수를 만들고, 이 지수가 높을수록 기자회견 직후 S&P500 상승·VIX 하락과 통계적으로 유의한 연관성이 있음을 보여준다.

또 다른 연구는 연준 위원 전체가 연간 1,500개가 넘는 연설을 하지만, 그중 의장 발언이 뉴스·소셜미디어에서 압도적으로 많이 인용되며 금융시장의 가격 조정 폭도 더 크다는 점을 추적한다. 의장의 한 마디가 블룸버그 헤드라인과 기사로 번역되고, 다시 트위터·알고리즘 트레이딩·ETF·옵션 시장으로 확산되면서, 같은 내용이라도 의장이 말하느냐 다른 이사가 말하느냐에 따라 시장 반응이 몇 배씩 차이 난다는 결론이다.

/ 긍정 감정 점수 → S&P 상승·VIX 하락 통계 시각화 + 에코 챔버 흐름도

시장 대응 시나리오

📈 포워드 가이던스 복원 시나리오 (해셋·리더형)

케빈 해셋이나 릭 리더처럼 시장 친화적이고 완화 성향이 강한 후보가 의장이 될 경우, 명확한 포워드 가이던스를 통해 파월 시대보다 FOMC 성명과 기자회견 사이의 메시지 차이를 줄이려 할 가능성이 크다. 이 경우 2년물 금리와 VIX 변동성이 완만해지고, 방향성 위주의 트레이딩 전략이 상대적으로 유리해질 수 있다.

다만 트럼프 행정부의 요구에 지나치게 호응해 과도한 완화로 치우칠 경우, 시장은 단기 랠리 이후 “인플레이션 재발” 가능성을 다시 가격에 반영할 수 있다. 장기적으로는 연준 신뢰도 약화 → 달러 약세 심화 → 골드·실버에 유리한 환경이 이어질 수 있다는 시나리오도 거론된다.

📉 변동성 지속 시나리오 (워시·월러형)

케빈 워시 같은 강경 매파 후보가 의장이 될 경우, 인플레이션 억제를 최우선 순위에 두면서 “데이터 의존적” 메시지를 반복할 가능성이 크다. 크리스토퍼 월러는 전반적으로 실용적 매파로 평가되지만, 현재 FOMC 스펙트럼에서는 매파 축에 더 가깝게 분류된다. 이런 조합에선 FOMC마다 결과와 설명이 시장 기대와 어긋날 여지가 크고, 성명 발표 후 기자회견에서 톤이 바뀌는 패턴이 이어질 수 있다. 2년물 금리와 VIX 변동성이 높게 유지되고, 변동성·옵션 전략에 유리한 환경이 된다.

다만 이 경우 백악관과의 갈등 리스크는 커진다. 트럼프가 공개적으로 연준을 비판할 때마다 정치적 불확실성이 부각되고, 단기적으로는 위험자산 조정·안전자산 선호가 반복될 수 있다. 그러나 연준 독립성이 유지된다는 신호가 시장에 각인되면, 장기적으로는 달러와 미국 국채의 신뢰가 다시 강화될 수 있다는 시각도 존재한다.

English Summary — Fed Chair Communication Impact Research (click to expand)

Why global investors should care in 2026

Powell press conference volatility: Academic work in the International Journal of Central Banking shows that intraday S&P 500 volatility during Jerome Powell’s FOMC press conferences has been more than triple that of the Yellen/Bernanke eras. A “Powell reversal” pattern emerged: the market moves one way on the policy statement release and then often reverses direction once the Q&A begins.

Forward guidance credibility: Repeated communication missteps — “gradual tightening” followed by faster shifts, “transitory inflation” that lasted for years, “75bp not common” before back‑to‑back 75bp hikes — led investors to discount forward guidance and focus instead on realized data and press‑conference tone.

Historical performance: US News/WTOP rankings of all 16 Fed chairs show that hawkish does not automatically mean bearish: Paul Volcker crushed inflation with double‑digit rates yet delivered roughly 15% annualized S&P returns, about 9% in real terms, one of the best records on a real basis. Greenspan oversaw the 1990s boom but helped seed the dot‑com and 2008 crises, while Bernanke’s QE era kicked off a long bull market.

2026 successor scenarios: A dovish, market‑friendly chair such as Kevin Hassett or Rick Rieder would likely try to restore clear forward guidance, dampening two‑year yield and VIX volatility and favoring directional trades. A more hawkish, independence‑focused chair such as Kevin Warsh (with Christopher Waller seen as a pragmatic hawk) would keep policy “data‑dependent,” preserve higher event‑driven volatility and support volatility‑oriented strategies. In other words, the next Fed chair’s communication style is set to become a tradable macro factor for global equities, bonds, FX and even crypto.

형의 관점: 연준 의장은 “말투”까지 백테스트하는 시대

연준 의장이 금리만 결정하던 시대는 끝났다. 파월 시대를 거치며 시장은 “의장의 말투·표정·텍스트 감정”까지 백테스트하는 단계로 진화했다. FOMC 성명 직후 2년물 금리가 하락했다가, 30분 뒤 기자회견에서 파월이 “신중하게(cautiously)” 같은 단어를 추가하는 순간 금리가 급등하고 주식이 되돌리는 장면이 반복됐다. 옐런·버냉키 시절엔 보기 힘들었던 리버설 패턴이 파월 시기 변동성을 3배 이상 키웠다.

역대 의장 16명 성적표를 보면, 폴 볼커가 인플레를 학살하면서도 S&P 연평균 약 15%, 실질 9%대 성과를 내 실질 기준 2위에 올랐다는 점이 인상적이다. “매파 = 주식 하락”이라는 공식은 깨진다. 인플레이션만 잡히면 결국 주식은 오른다. 그린스펀은 90년대 대세 상승을 이끌었지만 버블의 씨앗을 심었고, 버냉키는 QE로 장기 강세장을 열었다. 파월은 선제 긴축·초대형 완화·초고속 긴축을 모두 경험시키며 변동성 극단 시기를 만들었다.

2026년 5월 후임 의장의 커뮤니케이션 스타일은 앞으로 몇 년간 시장 변동성의 레벨을 결정할 가능성이 크다. 케빈 해셋이 오면 포워드 가이던스를 복원해 변동성을 낮추고 방향성 트레이딩이 유리해질 수 있다. 케빈 워시가 오면 데이터 의존·매파 기조 속에서 리버설 패턴과 높은 VIX가 이어질 가능성이 크고, 옵션·변동성 전략에 기회가 생길 수 있다. 투자자 입장에서 체크해야 할 포인트는 “2026년 1월 지명 발표 직후, 첫 FOMC 기자회견의 말투와 메시지 일관성”이다. 성명과 기자회견이 같은 방향을 가리키는지, 아니면 30분 안에 판이 뒤집히는지에 따라 전략을 다시 짜야 하는 시대다.

{kind=link}